中国能源供应形势及潜在风险分析

摘要:2017年底出现的天然气供应紧张局面让本已淡出人们视野的“能源安全”问题再次引发热议。本文重点梳理了近年来我国在能源资源保障、国内能源生产能力、能源运输能力、能源进口能力等方面的发展状况,提出当前我国面临的能源供应风险主要集中在国内,能源转型背景下不同品种能源的结构性、局部性不均衡问题将日益凸显。未来我国应全面整合数据资源,尽快开发出符合我国国情的能源预测预警模型,完善能源应急管理体系,在稳步推进能源结构转型和国内能源体制机制改革的同时,加强应对及保障海外能源供应安全的能力体系建设。

来源:社科院工业经济研究所

作者:李雪慧 史丹 聂新伟

发表于《中国能源》2018年07期

关键词:能源供应;风险;预测预警

1 我国能源供应安全总体状况

目前,我国能源供给总体安全,能源自给率仍然保持在较高水平,但受能源转型、去产能以及下游需求复苏的影响,煤炭、天然气行业出现区域性、结构性的短缺,特别是天然气短缺问题将会成为未来影响我国能源供应安全的突出问题。

1.1 化石能源潜在自给能力相对较弱,可再生能源开发潜力相对较大

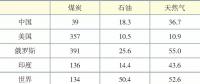

传统化石能源储量有限是影响我国能源安全的一个主要因素。根据BP的统计数据,截止到2017年底,我国煤炭的储采比仅为39,低于世界平均水平的134、印度的136、美国的357和俄罗斯的391。而受石油产量下降的影响,2017年我国石油储采比虽然增加至18.3,但仍远低于世界平均水平50.4。天然气储采比增加至36.7,高于美国的10.9,约为世界平均水平的70%,见表1。

表1 2017年中国和世界主要国家能源资源储采比

数据来源:BP Statistical Review of World Energy June 2018。

在可再生能源方面,我国资源总量丰富,但资源开发程度远低于发达国家。以水资源为例,我国水能资源蕴藏量居世界第一,其中四川、云南、西藏三省(区)理论蕴藏量占全国总量的2/3,技术可开发量4.25亿kW,占全国总量的71%。但截至2016年底,三省(区)水电装机容量1.35亿kW,开发程度仅为31.7%,远低于瑞士的92%、法国的88%、意大利的86%、德国的74%、日本的73%、美国的67%。我国风能资源也极为丰富,19个省(区、市)低风速风资源技术可开发量达到近10亿kW,但目前已开发量不到总量的7%,风电单位面积装机量最高的河北省,也仅为62.51 kW/km2,而德国平均可以达到136.97 kW/km2,其中不来梅州最高,约为430.69 kW/km2。

1.2 一次能源自给率降幅明显,不同能源品种出现区域性、结构性的供需失衡

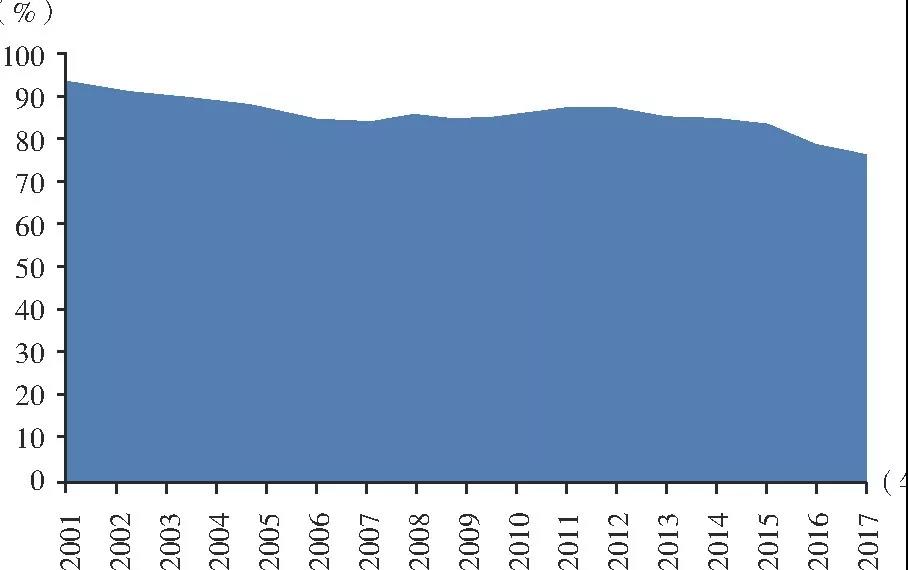

2016年、2017年在全球经济维持较高增长态势的背景下,我国经济整体稳中向好,下游能源需求逐渐回暖,加之供给侧结构性改革的逐渐推进,我国能源市场整体由宽松转向紧平衡,一次能源自给率降为76.8%,较2015年下降7.3个百分点,较2010年下降了9.8个百分点。虽然相对主要能源消费国,我国一次能源自给率仍然保持在较高的水平(2015年美国能源自给率约为92.7%,英国为65.4%,日本为6.9%,印度为65.7%),但降幅显著。

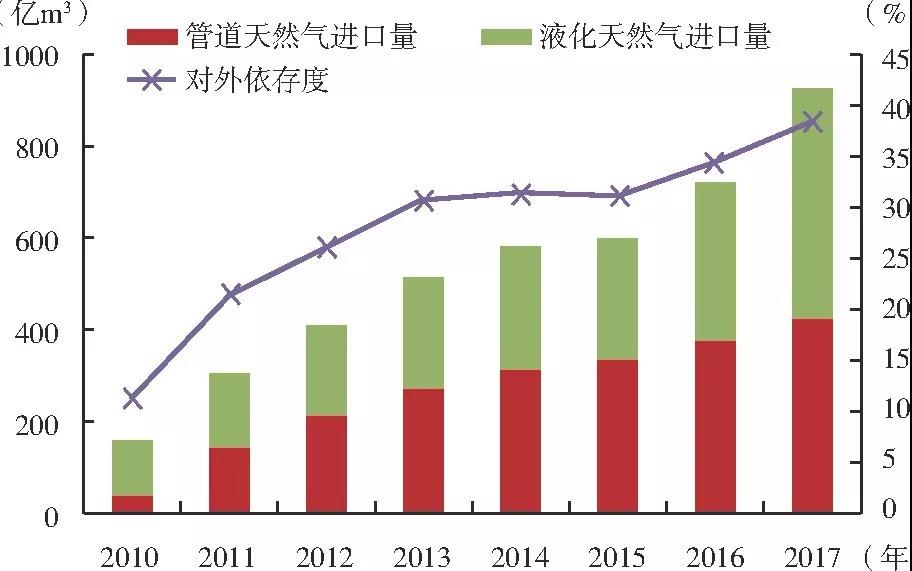

分品种来看,在市场无形之手以及政府有形之手的共同作用下,煤炭行业呈现出总量过剩和部分区域供应不足的局面,结构性短缺和区域性、时段性供应紧张的问题越来越突出。石油行业方面,从2016年开始,我国原油产量连续两年跌破2 亿t,进口原油大幅增加,对外依存度更是超过美国历史最高水平66%,达到67.9%。但从原油进口来源地分布来看,多元化趋势明显。2016年我国从中东地区进口原油所占份额已经下降至48%,俄罗斯超越沙特阿拉伯成为我国第一大原油进口国。2017年,我国从沙特阿拉伯进口原油占比进一步降至12.5%,进口前5位国家占比也从2010年的60.2%降为55.3%。天然气行业供需矛盾最为突出。2017年天然气需求增速高达15.3%,但产量增速仅为8.5%。天然气供应紧张范围由京津冀地区蔓延至山东、河南、宁夏、内蒙古等地,甚至连新疆、四川、青海、陕西这样的产气大省(区)都出现“气不够用”的情况。据统计,2017年全国除西藏、广西、广东、福建以及东北等少数省份外,其余省份均出现天然气供应紧张现象。电力行业方面,虽然电力消费增速有所回升,但整体供需形势依旧宽松,煤电产能过剩问题仍然突出,部分地区电力严重过剩的局面没有得到根本扭转。

图1 2001—2017年我国能源自给率情况

资料来源:世界银行数据库。

表2 我国石油进口前五位国家及占比

数据来源:根据海关数据整理所得。

图2 我国天然气进口情况

数据来源:根据万德数据库数据整理所得。

1.3 能源消费低碳化转型加速推进,弃风、弃光、弃水问题有所缓解

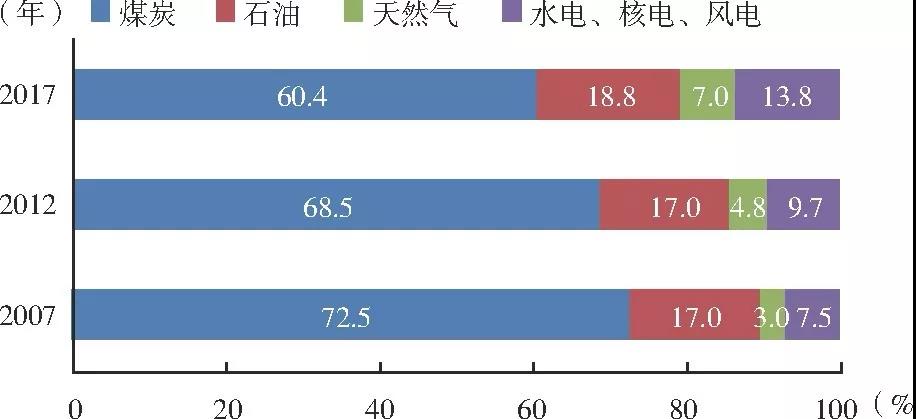

近年来,我国在促进能源绿色转型方面取得积极进展。2007—2017年,煤炭在一次能源消费中的占比下降了12.1个百分点,清洁能源占比提高了10.3个百分点,其中天然气占比提高4个百分点,可再生能源占比提高6.3个百分点。可再生能源发电成为新增发电装机容量的主体。2017年新增发电装机容量中,非水可再生能源装机占到了51.7%(其中光伏发电占40.2%,风力发电占11.5%),累计装机容量占全部发电装机容量的36.6%,可再生能源发电占全部发电量的26.4%。

图3 2007—2017年我国一次能源消费结构变化

数据来源:国家统计局。

除了能源结构进一步优化外,可再生能源“弃水、弃风、弃光”问题明显得到改善。2017年全年水电利用率达96%左右,弃风率同比下降5.2个百分点,弃光率同比下降4.3个百分点。弃风、弃光率的下降主要归因于电网通过火电调峰的方式提升了新能源的并网率,辅之以需求侧改善、外送通道及装机重心南移等。但值得注意的是,虽然国家建设了多条特高压线路,但是外送通道对解决弃风、弃光问题的贡献有限,特高压外送多是降功率运行,实际外送的电量并不多。可再生能源电力消纳问题仍未从根本上得到解决。

1.4 能源价格回升,行业效益出现分化

受供给侧结构改革以及下游需求回暖的影响,2017年我国煤炭价格高位运行,企业效益大幅提高,煤炭开采洗选业全年实现利润2959.3亿元,较2016年提高了1.91倍。受欧佩克减产、原油供给过剩阶段性改善等因素影响,石油价格也呈现出持续上涨的趋势,石油和化工行业规模以上企业全年实现主营业务收入13.8万亿元,同比增长15.7%,利润总额8462亿元,同比增长51.9%。其中,石油和天然气开采业主营业务收入增长17.6%,行业亏损面30.0%,同比缩小9.2个百分点;石油加工业主营业务收入增长21.5%,行业亏损面14.6%,同比缩小1.6个百分点。不同于煤炭和油气行业,受煤炭价格高位运行的影响、煤电机组利用小时数处于低位、计划外市场交易电量快速增加、节能环保改造投入持续扩大等多重因素影响,发电行业整体利润下滑,5家发电央企上市公司净利润降幅超过50%,11家地方发电集团上市公司中,4家利润降幅超过80%。

1.5 能源投资出现分化,铁路、管网等基础设施建设取得较大进展

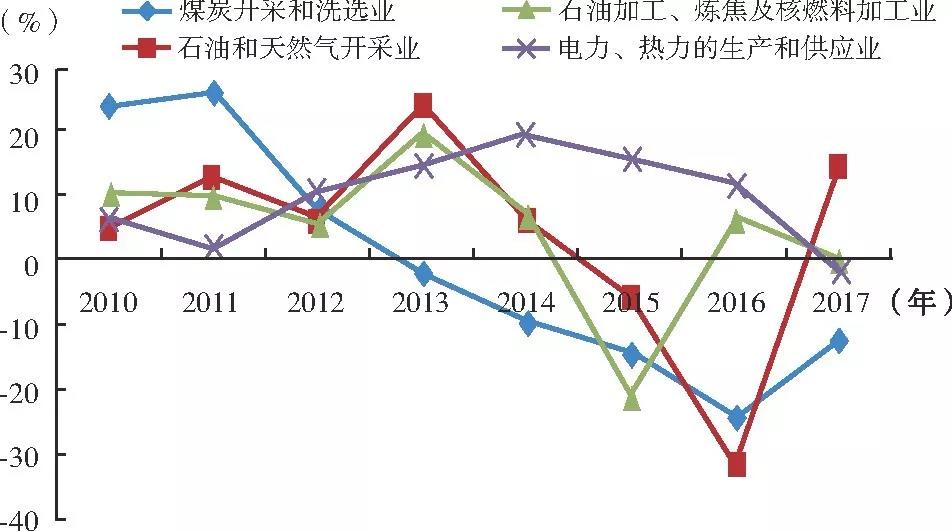

近年来,我国电力、煤炭开采投资增速均出现不同程度的回落。2017年煤炭开采和洗选业全年完成固定资产投资2648亿元,同比下降12.3%;电力行业完成投资9015亿元,其中电源工程投资同比下降20.8%,电网投资同比下降2.2%。而受低原油价格的刺激,石油加工、炼焦及核燃料加工业早在2016年就开始回升,2017年略有下降,降幅为0.1%,石油和天然气开采业完成投资2649亿元,增幅为13.9%。

图4 能源行业固定资产投资增速

数据来源:根据万德数据库计算所得。

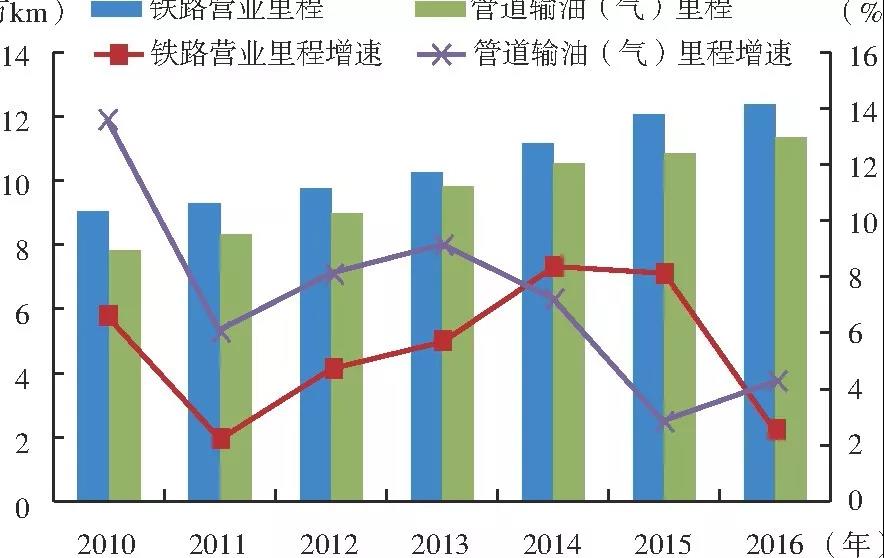

铁路运输、油气管网也在不断完善。截止到2016年底,我国铁路营业里程增加至12.4万km,铁路密度也提高至129 km/万km2,较2010年提高了36%;油气长输管道总里程累计约为12.6万km,其中天然气管道约7.43万km(已扣减退役封存管道),原油管道约2.62万km,成品油管道约2.55万km。

图5 运输线路长度和增速

数据来源:万德数据库。

1.6 能源企业“走出去”进展迅速,参与全球能源治理能力不断深入

随着“一带一路”战略深入实施,我国能源对外合作取得重大进展。5年间先后与有关国家建立56个双边能源合作机制,参与29个多边能源合作机制,签署了100多份合作协议;能源企业在欧、美、亚、非、拉各洲开展了包括海外项目与金融业务等多种国际业务,涉及电力、油气、新能源、石化等多个领域,且投资金额巨大,海外业务模式不断拓宽;能源装备、技术、标准、服务“走出去”步伐加快,具有自主知识产权的“华龙一号”核电机组在巴基斯坦开工建设,在英国、阿根廷的核电项目取得积极进展;能源基础设施互联互通加强,中亚天然气管道A/B/C线、中哈原油管道、中俄原油管道和复线等一批有影响力的项目顺利落地。此外,我国参与全球能源治理进程也在不断深入,先后加入了国际可再生能源署和国际能源论坛,签署了新的国际能源宪章宣言,成功举办了G20能源部长会议、APEC能源部长会议、国际能源变革论坛等重要会议,形成了一系列重大成果,得到了国际社会的高度认可。

责任编辑:继电保护