采用金融工具控制电力市场中长期金融风险(三)

1.4考虑差价合约的电力市场金融风险分析(采用历史模拟法)

1.4.1计算模型

为简化分析起见,本节将以电力公司的毛利润作为主要分析对象,如要进一步分析电力公司的净利润,可以在毛利润的基础上进一步减去电力公司的许多其他支出费用,如运行费用、税收等项支出,但这并不影响本文的主要分析结果。

浙江省电力市场中,浙江省电力公司起到了一个单一购买者的作用,它的购电来源主要包括三部分:电力市场内的竞价机组、华东售电、市场外的非竞价机组。竞价机组的购电电价由市场清除电价Pt决定;而华东售电和非竞价机组的购电价格由省电力公司与对方商定后,以合同形式按某一确定的价格P2购买。电力公司从电力市场购买电能,然后再把所有电量以国家规定的价格约595元/MWh统一向所有用户们售电。在忽略网络损耗的情况下,可以得到电力公司的毛利润h为:

Pt—Pi•Qi—P2•Q2(18.11)

其中:h为电力公司的售电价格,目前浙江省对工业、商业和居民用户采用了不同的电价,将各种电价进行平均后得到的总体平均电价为595元/MWh,在本文计算中统一取售电价格为595元/MWh;

Qi—电力公司通过电力市场购入的总电量,也等于售电量;

Pi—竞价机组部分电量的市场清除电价(按电量加权平均计算得到—电力公司通过电力市场购入的竞价部分的电量;

P2—非竞价机组和华东售电部分电量的平均电价,一般是每年商定一次,因此可以认为是固定值,这里近似取为400元/MWh;

Q2一通过非竞价机组和华东售电部分购人的总电量。

而且公式(18.11)中的参数有这样的关系:

Q=Qi+Q2(18.12)

考虑目前的短期负荷的精度较高,上面公式(18.11)中的总用电量Q可以通过负荷预测得到。由于该预测值与次日的实际用电量不会相差太大(一般不大于5%,通常在1%〜3%),故公式中的总用电量可以用预测值Q。来表示,设为一固定值。故公式(18.12)表达为:

Qo=Qi+Q2(18.13)

上式中Q2由省电力调度中心统一安排,为某一固定值,于是购入的竞价机组部分电量a也是一固定值。通过华东售电和非竞价机组购入的两部分电量,其价格和电量都是固定的,所以它们对于利润的影响作用是相同的。在这里可以将它们合并,均看成通过市场外部购入的电量,其购电总量为Q2,其购电平均价格近似取400元/MWh。故(18.11)式又可表达为:

Pr=595•Qo-Pi•Qt-400•Q2(18.14)

由此可以看出,毛利润A和竞价机组市场清除电价R成线性关系,组合厂中只有一个市场因子—清除电价A。

显然,由公式(18.14)可见,毛利润主要取决于电价P的波动,这与金融资产股票主要取决于股票价格的波动基本相同。由此可以采用VaR方法通过公式(18.14)来对电力公司的毛利润的价格风险进行分析。

下面给出电价波动和毛利润波动的关系:

APr=Pi—Pic(18.15)

根据历史模拟法的基本原理和公式(18.14),可得:

APr=[595•Q〇—(Pi+API)•Qi—400•Q2]—[595•Q〇—Pi•Q]—400•Q2](18.16)

这样,由以上的分析知Q为一固定值,电价的波动和毛利润的波动一一对应,而且电价A波动的排序和毛利润波动排序次序刚好相反,例如电价波动的最大值(假设为正)恰好对应着毛利润波动的最小值(负值),所以可用电价Pi的波动值通过公式(18.16)计算毛利润的价值变化(损益),将此损益从最小到最大排序得到损益分布,通过给定置信度下的分位数求出VaR。如对于有500个可能损益情况,95%的置信度对应的分位数为组合的第25个最严重的损益值。

1.4.2差价合约引入前后市场金融风险的实证分析

本文将以浙江电力市场为例,对其引人差价合约前后的市场金融风险进行实证分析。

选择2001年5月8日至2002年9月21日为考查时期,则9月22日为下一个考查日,9月22日〜9月28日为下一个考察周。

1.电价波动和毛利润的日VaR值计算

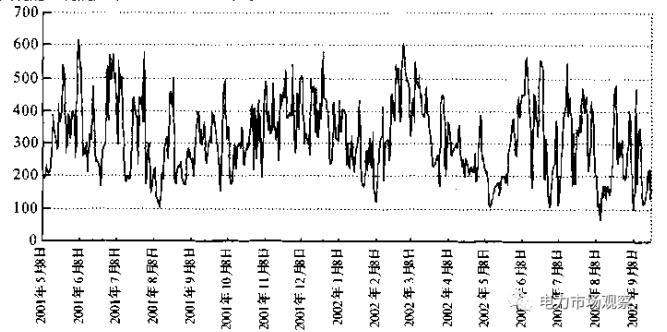

选取2001年5月8日〜2002年9月21日共501个交易日为电力市场的日历史样本区间(如图18.2所示,纵坐标为市场清除电价,其单位是:元/MWh),则可以得到500个日平均电价波动值(指相邻两个交易日的日平均电价之差值)。将这些电价波动值从大到小排序,可以得到5%处的波动值为APU(9.21)=150.46元/MWh,由历史样本可知2002年9月21日的日平均电价P„9.21)=132.44元/MWh,预测9月22日竞价机组部分购电量为110214.8MWh,总购电量Q。=213698.3MWh,于是Qi=103483.5MWh。

由此,在不考虑期货合约的情况下电力公司毛利润(竞价部分)在95%置信度下的日VaR为:

负值表示风险损失是16582918元;

根据公式(18.14),

Pr=595•Q〇—Pi•Q,—400•Q2

=595X213698.3—(132.44+150.46)X110214.8—400X103483.5

=54577201

因此,不考虑期货合约时,在95%置信度下,电力公司9月22日从电力市场购电部分电量所实现的毛利润应不低于54577201元。

图18.22001-5-8〜2002-9-21共501天的清除电价

如果考虑期货合约后,则电力公司在95%置信度下的日VaR为:

△Pr=48660967元

因此,考虑期货合约后,在95%置信度下,电力公司9月22日从电力市场购电部分电量所实现的毛利润应不低于48660967元。

为什么在上述计算中考虑期货合约后电力公司所实现的毛利润反而降低了呢?这是因为在该天的计算条件下,在95%置信度下2002年9月22日可能达到的最高电价小于合约电价,即:iVm+A/VmCP。,而合约电价是电力公司要付给发电商的,因此导致了电力公司毛利润的下降;相反地,若在的情况下,毛利润就会上升。

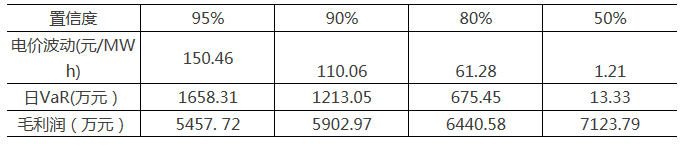

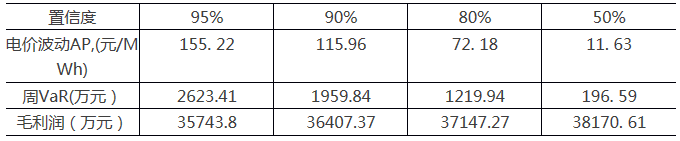

由此可以得到在95%置信度下的电价波动和毛利润的日VaR值如表18.1所示,相类似的,我们还可以求取在其他置信度下的电价波动和毛利润的日VaR值,如表18.1所示。

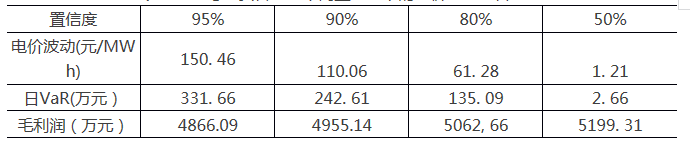

同理,考虑期货合约后在不同置信度下电价波动和毛利润的日VaR值如表18.2所示。

表18.2考虑期货合约时不同置信度下的电价波动和日VaR

比较表18.1、18.2,我们发现引入期货合约后可以明显减少利润波动和市场金融风险。

2.电价波动和毛利润的周VaR值计算

与日VaR计算相类似,选取2001年5月12日一2002年9月21日共71个交易周为电力市场的周历史样本区间,则可以得到70个周平均电价波动值。计算结果如表18.3所示。

表18.3未考虑期货合约时的周电价波动和周VaR

同理,考虑期货合约后的不同置信度下的电价波动和毛利润及其周VaR值如表18.4所示。

表18.4考虑了期货合约时的周电价波动和周VaR

比较表18.3和表18.4的结果可以发现,与日VaR的计算相类似,考虑期货合约后周利润波动和市场金融风险也减少了很多。

责任编辑:继电保护

-

【贵州电力交易中心】贵州电力市场合同电量转让交易实施办法

-

【江苏电力交易中心】《关于公示南京世纪航凯售电有限公司自愿退出江苏电力市场的公告》

-

【四川电力交易中心】《关于明确售电公司履约保函额度的通知》

-

【贵州电力交易中心】贵州电力市场合同电量转让交易实施办法

-

【江苏电力交易中心】《关于公示南京世纪航凯售电有限公司自愿退出江苏电力市场的公告》

-

【四川电力交易中心】《关于明确售电公司履约保函额度的通知》

-

2018年5月份江苏省电力集中竞价交易结果:售电公司成交26.87亿千瓦时

2018-04-23集中竞价 -

山东电网2018年度一季度电力市场交易信息报告

-

贵州电力市场电量互保交易实施办法(暂行)发布

2018-04-23电量互保交易