广东省售电侧改革内部调研报告

重庆和广东是国家售电改革试点地区,其试点进展情况具有很强的导向作用,因而备受瞩目。近期,公司部分营销人员赴重庆和广东进行了调研。从调研了解情况来看,改革试点推进的每一步都异常艰难,困难和问题都很多;但我们也要认识到,大风起于青萍之末,虽然售电市场现在看起来还很微弱和粗糙,但也蕴含着机会和希望。当前一些看似牢不可破的障碍,可能会在某一夜之间遁于无形。一旦大门打开,唯有有准备者可获得先机。今天编发生产部康松撰写的广东调研报告,以供参考。

一、广东省电力体制改革进展情况

作为全国首批开展大用户直购电试点的省份,广东省于2006年启动该项工作,安排台山发电厂与6家电力大用户开展直接交易试点,年交易电量约2亿千瓦时。广东物价局为此专门核定了一个输配电价,为0.179元/千瓦时。此项交易与交易价格、输配电价格一直延续至今,未受后期扩大试点的影响。

2013年,《广东电力大用户与发电企业直接交易暂行办法》(南方电监市场〔2013〕162号),《广东省电力大用户与发电企业直接交易扩大试点工作方案》(粤经信电力〔2013〕355号),《广东电力大用户与发电企业集中竞争交易实施细则》(粤经信电力〔2013〕550号)等政策文件连续出台。

2013年,广东完成电力用户与发电企业直接交易电量23.87亿千瓦时,其中扩大试点交易电量21.92亿千瓦时。2014年度广东直接交易电量规模约150亿千瓦时,2015年度广东直接交易电量规模约227亿千瓦时。直接交易发电量占省内总发电量的比例持续提高,每年提高幅度在2%左右。2016年,广东省安排直接交易电量规模年度目标为420 亿千瓦时,占2015年全省统调发电量的8.3%左右。

2013年12月27日,广东首次电力用户与发电企业集中竞争交易开市,至今已先后开展了十余次集中竞争交易。

2015年11月28日,国家发展改革委办公厅、国家能源局综合司批复同意重庆市、广东省开展售电侧改革试点,结合实际细化试点方案、完善配套细则、突出工作重点,规范售电侧市场主体准入与退出机制,多途径培育售电侧市场竞争主体,健全电力市场化交易机制、加强信用体系建设与风险防范,加快构建有效竞争的市场结构和市场体系,为推进全国面上改革探索路径、积累经验。2015年底广东省经信委下发的《关于2016年电力大用户与发电企业直接交易工作有关事项的通知》(粤经信电力函〔2015〕3137号)中,明确了2016年将有12家售电公司进入电力直接交易市场,采用代理电力用户购电的方式,参与长期协议交易和竞争交易。

此后在政府有关部门的组织下,市场主体各方就售电公司如何参与直接交易进行了长期、反复地讨论。受此影响,2016年1、2月份直购电集中竞争交易均未开展。2016年3月1日,广州电力交易中心挂牌。3月22日广东经信委和南方能监局下发了《关于明确2016年售电公司参与直接交易有关事项的通知》(粤经信电力函〔2016〕84号,以下简称“粤经信84号文”)。3月25日,在广东电力市场交易系统上进行了有售电公司参加的首次集中竞争交易。

二、市场交易主体

随着电力直接交易的不断深化,市场交易主体群体在逐步扩大。目前广东省参与电力直接交易的市场主体情况:

(一)大用户

1.年用电量8000万千瓦时以上的省内大型工业企业;列入《广东省主题功能区开发产业发展指导目录》的园区内年用电量800万千瓦时以上的企业;2015年用电量5000万千瓦时以上的商业用户;符合上述条件且已在广东电力交易中心注册的用户333家,2015年总用电量约240亿千瓦时;

2.部分省级产业转移园区(共11家)内的工商业用户,2015年总用电量大约30亿千瓦时。此批11家园区内电力用户(不含第1条已确认的大用户),必须通过售电公司代理进行购电,目前园区内已注册用户168家。

(二)发电厂

广东省内单机容量30万千瓦及以上的燃煤发电厂,现有符合条件的发电企业38家,均已注册,合计装机容量约5090万千瓦。

(三)售电公司

“粤经信84号文”确定的并已完成注册的售电公司共12家,后增加一家“广州穗开电业有限公司”,到3月份竞争交易开市前,可参加交易的售电公司共13家。售电企业门槛,售电公司资产总额在5000万元以上,专职在岗员工10人以上(主要包括生产技术部、市场营销部、财务经营部和综合部),其中至少高级职称1人,中级职称3人等方可通过申请。

本次售电公司参与竞争性交易必须首先取得所代理客户的代理授权,已注册的大用户可以在交易系统中确认代理关系,园区用户必须有相关协议。据电力交易中心称,实际执行中园区用户也需要在交易系统注册并确认关系。

三、市场交易电量

根据“粤经信84号文”,广东省2016年直接交易电量年度目标为420亿千瓦时,其中长期协议交易电量280亿千瓦时,竞争交易电量140亿千瓦时。因1、2月份广东未进行电量竞争交易,因此140亿千瓦时竞争交易电量在剩余10个月内平均分配,每月14亿千瓦时。

根据“粤经信84号文”,2016年单月竞争电量大于14亿千瓦时,单个售电公司申报竞争电量不超过总竞争电量的15%;单月竞争电量小于等于14亿千瓦时,单个售电公司申报竞争电量不超过2.1亿千瓦时,单个售电公司年累计成交竞争电量不超过21亿千瓦时。

3月份广东经信委安排竞争电量14亿千瓦时,单一电力用户当月申报总电量上限为1.4亿千瓦时,单一售电公司当月申报总电量上限为2.1亿千瓦时。为形成竞争,发电企业当月申报上限按照竞争直购利用小时数的1.25倍(34.9小时)申报。

但在正式交易前的意向电量申报中,用户申报的总意向电量仅为11.2亿千瓦时。为保证竞争态势,广东经信委将3月份集中竞争电量规模调减至10.5亿千瓦时。发电企业申报电量上限按竞争直购利用小时数的1.25倍(26.2小时)执行,单一电力用户当月申报总电量上限调减为1.05亿千瓦时。但与此同时,维持了单一售电公司当月申报总电量上限不变(2.1亿千瓦时)。

四、竞争报价及撮合办法

报价差:竞争交易报价采用价差报价的方式,即电力用户申报与现行目录电价中电量电价的价差,发电企业申报与上网电价的差价。电价下浮为负,电价上浮为正。申报价差最小单位为0.1厘/千瓦时。

分段报价:用户和发电企业报价最多可分成三段报价,各段电量总和不能超过允许申报上限,电力大用户允许申报最少电量为10万千瓦时,发电企业允许申报最少电量为100万千瓦时。采用三段报价,是降低用户和发电企业不中标风险的一种有效措施。

价差对:将发电企业与用户报价配对,用发电企业申报价差减去大用户申报价差,计算生成竞争交易价差对。

交易撮合:价差对为正值时不能成交,为负值或零时价差对小者优先中标交易;价差对相同时,按申报价差相应电量比例确定中标电量。因采用分段报价,因此按量价段撮合交易,而非按厂撮合。

无限次报量报价:集中竞价中,在总电量不超过上限的条件下,用户和发电企业可以无限次修改报量和报价。从去年底竞价情况来看,发电企业一般会进行3-5轮量价修改,但用户修改频率低,大部分首次报价后不再修改。

价差电费返还和成交价格:成交的大用户与发电企业,两家报价可能存在差异,结合成交电量计算将产生价差电费。此部分电费,75%返还给发电企业,25%返还给用户,并由此计算产生最终成交价格。

不干预原则:竞争报价一旦启动,整个过程中交易机构不进行任何干预。且报价信息在整个过程中都是屏蔽的,仅在中间进行撮合计算时临时解密,随后再次锁定屏蔽。不管撮合计算结果如何,均不能作为干预交易过程的理由。

五、3、4月份交易过程简述

(一)3月份交易情况

1、交易过程

3月23日,广东电力交易中心下发了关于开展3月集中竞争交易的通知,明确竞争申报时间为3月25日9:00—12:00,同时要求各交易主体在3月24日17:00前首先填报意向申报电量。

3月24日下午,根据意向申报统计,发现用户侧申报总量大幅低于安排竞争电量。为确保形成竞争态势,避免发生用户竞价全中情况。广东电力交易中心发出了《关于2016年3月份集中竞争交易申报时间推迟的紧急通知》,竞价申报时间调整到3月25日的10:00—12:00。随后又根据经信委的调整结果,发出了《关于调整2016年3月份集中竞争电量规模的通知》,下调了总竞争交易电量和大用户、发电企业的申报电量上限。

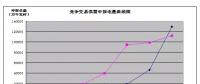

报价过程中,20分钟间隔的供需报量比情况请见下图:

从图中可以看出,购电用户大多在11:20前完成了报价,而发电企业报量报价主要集中在11:40后的20分钟内,表明申报电量上限调整后,发电企业进行了较长时间的对策研究和分析。

2、交易结果

2016年3月份集中竞争交易集中撮合,竞价规模为105000万千瓦时。

供应方:共有36家参与报价,总申报电量为129767万千瓦时,异常报价剔除量为0万千瓦时, 其中29家最终成交, 成交的供应方平均申报价差为-429.023024厘/千瓦时,其中最高成交申报价为-240.3厘/千瓦时,最低成交申报价为-500厘/千瓦时。

需求方:共有81家参与报价,总申报电量为112180万千瓦时,其中80家最终成交,成交的需求方平均申报价差-24.397363厘/千瓦时,其中最高成交申报价为-0.1厘/千瓦时,最低成交申报价为-38.4厘/千瓦时。其中售电公司9家参与,8家成交,成交电量为68096万千瓦时,成交的售电企业平均申报价差为-29.430188厘/千瓦时,平均成交价差为-151.453719厘/千瓦时。

全网总成交电量为105000万千瓦时, 最终结算的平均价差为-125.553778厘/千瓦时。

3、售电公司成交情况

已注册13家售电公司中,本次共有9家参与了竞争交易报价,最终成交8家,合计成交电量为68096万千瓦时,占总成交电量的64.85%。各售电公司成交电量请见下表。

由上表可见,广州发展电力销售有限责任公司未中标成交,而广东粤电电力销售有限公司和广州恒运综合能源销售有限公司合计成交电量占到售电公司总购电量的一半以上。

目前各家分段报量报价情况仍然保密,估计粤电售电公司、恒运能源销售公司申报电量总额可能达到了上限,但有小报量段降价期望值较高而未能成交。

(二)4月份交易结果

1、4月份竞价情况

本次交易为 2016年4月集中竞争集中撮合, 竞价规模为145000万千瓦时。竞价申报时间为2016-04-26 14:00至 2016-04-26 16:00。

供应方:共有 36家参与报价,总申报电量为 179299万千瓦时,异常报价剔除量为 0万千瓦时,其中33家最终成交,平均申报价差为-436.944191厘/千瓦时,其中最高成交申报价为-371厘/千瓦时,最低成交申报价为-500厘/千瓦时。

需求方:共有 81家参与报价,总申报电量为 160734万千瓦时,其中 79家最终成交,成交的需求方平均申报价差 -51.58659厘/千瓦时,其中最高成交申报价为 -1.1厘/千瓦时,最低成交申报价为 -76厘/千瓦时。

全网总成交电量为 145000万千瓦时,最终结算的平均价差为 -147.92599厘/千瓦时。

2、售电公司成交情况

售电公司方面,共有11家售电公司参与了竞价交易。国家电投深圳售电公司、深圳市兆能供电服务有限公司2家未参与报价。参与报价的售电公司全部达成了交易,合计成交电量99589万千瓦时,占总交易单量的68.68%。各家成交电量情况请见下表。

六、3、4月份交易情况分析

初步分析广东省3、4月份竞价交易,其主要特点如下:

(一)市场交易主体对交易认知度存在较大差距

1、用户侧购电意愿不足

一是用户参与比例低。广东现有可以参与竞价的大用户和售电公司合计346家,而参与此次竞价的仅有81家,比例仅为23%。二是注册比例低。11个产业转移园区内工商业用户1000多家,而目前到交易中心注册的仅有167家,仍有800余家未注册。三是降价期望值低。最小降价期望值仅为0.1厘/千瓦时,最高也只有38.4厘/千瓦时,可见用户并未充分意识到目前发电企业的电量销售压力,对市场总体趋势认识不足。四是用户参与主动性差。一些可以直接参与交易的大用户,也交给售电公司代理购电,且代理购电占比达到64.85%,说明被代理的大用户用电比重还比较高。

从广州电力交易中心了解到,为形成有效竞争避免恶性杀价,在安排竞价时,希望申报电量与成交电量比例为1.1:1。但3月份竞价实际申报意愿电量明显低于预期,导致广东省经信委调低竞争电量并推迟报价时间,实际最终形成的意愿电量和成交电量比例为1.09:1,仍未完全达到1.1:1。

2、发电企业市场意识强烈

在利用小时数持续下滑的情况下,发电企业普遍具有紧迫感,市场意识觉醒较早也较强。3月份发电企业所申报的降价额度令人惊讶,也从一个侧面体现了发电企业抢占电量的积极性很高、决心很大。

(二)价差电费返还规则,对交易结果影响较大

以往历次竞价中,价差电费100%返还给发电企业,3月份开始竞价中调整为75%返还给发电企业,25%返还给用户。这一规则影响十分重大。

1.发电企业和用户报价走向两个极端

作为发电企业,报出较高的降价意愿值可以有效提高中标概率,而在交易达成后,通过价差电费返还计算确定的最终成交价,很可能比发电企业自己报出的电价高得多,电厂仍可保证边际收益。而用户则恰恰相反,都通过报出比较小的降价期望值来保证自己拿到电量,而后通过价差电费返还取得更大收益。

正是由于上述原因,3、4月份竞争交易供需双方走向两个报价极端。以三月份为例发电企业报出429.02厘/千瓦时的平均降价意愿值,而用户平均降价期望值仅为24.40厘/千瓦时,两者差距达到0.4元/千瓦时。

2.售电企业获取暴利,被代理用户吃了大亏

售电企业在参与竞争性报价前,与被代理用户首先签订了协议,明确了降价额度。此额度如参照3月份竞价中需方最高降价期望值来考虑,也不超过38.4厘/千瓦时,而售电公司实际成交平均降价额度为151.45厘/千瓦时,因此每度电在售电公司一进一出差价最少113厘。如按此测算,粤电售电公司本次最少也可得到2100万元的毛利,可谓收益惊人。

本次竞价后,被售电公司代理的大用户普遍惊呼“亏大了”。

(三)加强规则研究和合理报价策略对中标率至关重要

除前面所述的价差电费返还外,三段式报价等一系列规则对报价策略、中标率影响非常重大。

1.发电企业可以按照竞争直购利用小时数的1.25倍申报电量,且报价可以分为三段(3月份36家发电企业报出90多个价段)。那么发电企业就可以先用较高的降价意愿值来争取一块较大的基础电量,而后用多出来的0.25倍来报个较低的降价意愿值,尝试争取一下高电价中标。

2.发电企业要在低电价争取中标率,可能拿到的价差电费返还收益,发电边际成本等几个因素中进行综合衡量,寻找平衡点,难度很大,且不可测因素较多。

(四)交易对后期市场产生一定影响

1、对交易规则影响

3、4月份竞争交易过程和结果出乎各方预料,各方反响均较强烈,特别是售电公司获得巨大利益,与市场改革初衷存在一定差距,后期的市场竞争交易中,有关政府部门必然会对交易规则有所调整。

2、对大用户影响

交易结果是被代理的大用户感到震惊,从长期利益看,可以直接参与交易的大用户找售电公司代理相当于放弃应有市场主体地位,这种情况长期存在的可能性低。

目前已与售电公司签订代理协议的大用户在一年内无法解除协议,但后期继续委托代理的大用户可能减少。

3.售电公司代理对象发生变化

为控制市场交易秩序,必须对市场主体数量进行控制,因此从长期来看中小用户也只能通过售电公司代理购电。这就为售电公司保留了一块市场蛋糕。从11家产业转移园区来看,尚有800多家中小用户未进行购电委托,所以这块蛋糕总体量还是不小的。

4.售电公司挑肥拣瘦的习惯要改

目前来看,售电公司普遍将精力放在大用户身上,原因一是只要做成几单大用户总体的交易量就可以有保障了;二是中小用户数量众多,事情繁杂琐碎,交易管理难度大,形成大的交易总量比较困难。

但从目前来看,售电公司必须采取措施适应和解决与中小用户交易中存在的困难,这是市场所决定的,售电公司完全无法选择。

七、对于公司相关建议

作为新一轮电改的最大亮点,售电侧放开从一开始就受到各界的高度关注,据不完全统计,目前国内注册成立的售电公司已经超过400余家,包括央企、地方国资企业、民营企业和混合制企业。由于各地售电政策不同,售电公司业务开展的进度也千差万别。当前,广东推动售电侧改革试点工作,允许售电公司作为市场主体参与交易,并成为交易市场中最活跃单元,其代理成交交易电量占广东省交易总量的60%以上。作为央企,我们更应该积极参与售电侧业务,拓展公司业务范围,为公司实现可持续发展奠定基础。

一是对于各单位售电公司成立时间进度应有明确要求。目前广东省仅有13家售电公司可以参与售电业务,还有40多家售电公司被堵在围墙之外无法获取市场主体地位。我们各三级单位要及早成立售电公司并取得工商营业执照,这样至少在区域发放牌照时我们还有对应公司存在,不然就无法入围售电业务范围。

二是要加强售电公司人才队伍培养。从广东售电公司注册门槛看,每家售电公司公司至少要有4个部门,全职人员至少10人以上,此外对于人才的职称等级都有明确要求。中电国际目前已成立的售电公司(或综合能源服务公司)主要以发展项目为主,售电侧改革工作开展主要以营销人员为主,目前各单位营销人员配备远不能达到要求,对业务开展十分不利。建议公司增加各单位市场营销人员编制,储备优质市场化人才,为适应各区域售电侧工作开展打基础。

三是加强售电侧改革研究学习。目前全国仅有广东和重庆开展售电侧改革试点,允许售电公司参与市场交易,但两个地方交易模式存在较大差别。各区域要开展售电侧改革,必将以上述两个地方作为参照,各单位要密切关注区域售电侧改革动向,加强售电侧改革调研学习和研究,争取在区域售电市场占有一席之地。中电国际利用二级单位有利条件,积极组织各单位进行售电侧改革政策学习研讨,开展售电侧改革调研,有条件时可以参与系统内售电公司交易工作。只有学习和了解游戏规则,才能有效制定应对策略,获取最大收益。

四是加强用户侧管理和梳理。在电力市场化改革不断推进的前提下,各单位要详细梳理区域内大用户的情况,加强用户信息档案管理工作,有针对性的甄选用户,做好市场风险方案预控措施。同时要不断提高市场服务意识,了解用户需求,全方位、多渠道与用户沟通合作,锁定优质用户。

五是加强营销体系建设。目前营销范围的变化和售电侧业务开展,对人员配备、团队建设和培训育人方面,都必须有一个能有更细化的要求与措施。必须建设一支精干的电力营销和后续售电综合能源服务的专业人才团队,结合信息化建立电力市场信息支撑系统,对用户市场进行有效整理,规范市场业务流程,有效进行风险防控。同时要制定研究激励机制,防止骨干业务人员流失。