电量电费(一):上网电价的演化

追溯上网电价的演化史,用雅努斯之眼,

一边向过去,一边展未来。

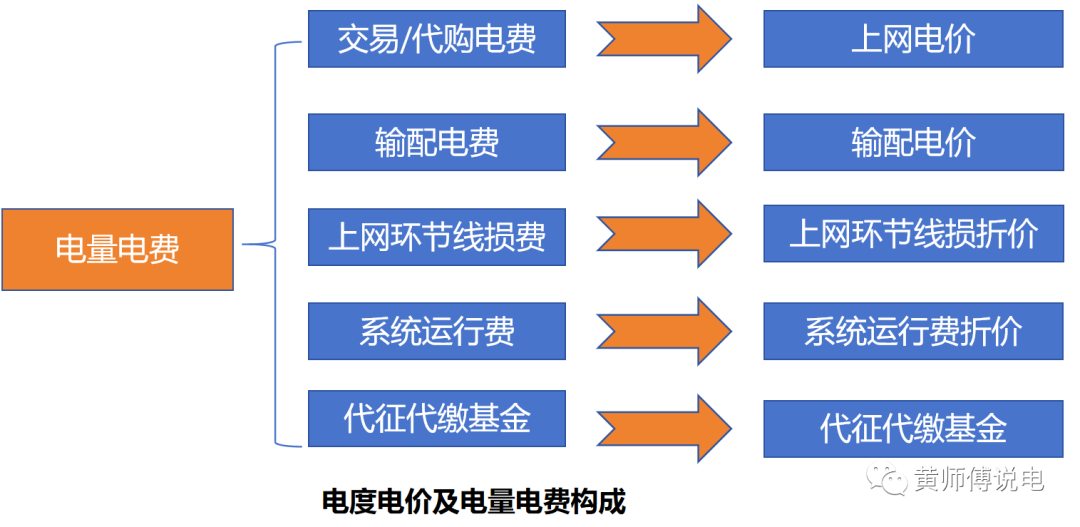

电量电费涉及电量和对应的电价,但这个电价的组成稍微复杂一些。根据最新的第三监管周期输配电价核定文件规定:电度电价=上网电价+输配电价+上网环节线损价格+系统运行费折价+代征代缴基金。相应的也就可以把电量电费按照这五部分拆分成交易/代购电费、输配电费、上网环节线损费、系统运行费和代征代缴基金五部分。

(来源:微信公众号“黄师傅说电”作者:黄师傅)

其中第一部分的交易/代购电费就与上网电价有关,而现在所谈及的电力市场交易,其实交易的就是这部分电价。想要搞清楚交易/代购电费,可以先了解一下这个上网电价的演化,这同样也是时至今日我国电力市场改革的一个侧写。

上网电价

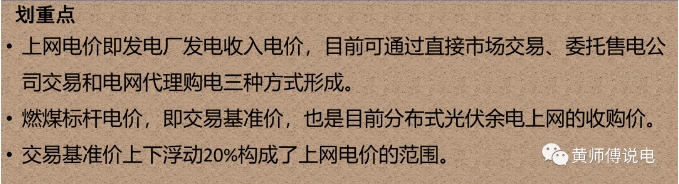

上网电价,顾名思义就是发电厂将所发出的电并入电网后,即成功售卖后的电价。我在本文的标题使用了演化这两个字,是因为在追溯这个价格的发展变化时,虽然其名字一直没变,但形成的机制却是逐渐变化的。用几个与电力体制改革息息相关的文件发布作为时间节点,我们来看看这个上网电价是如何演化的。

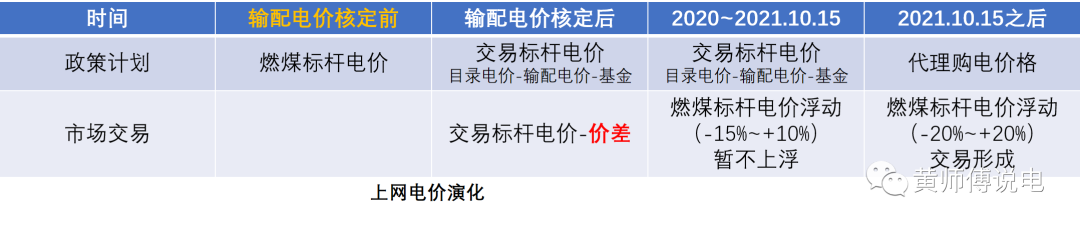

输配电价改革前

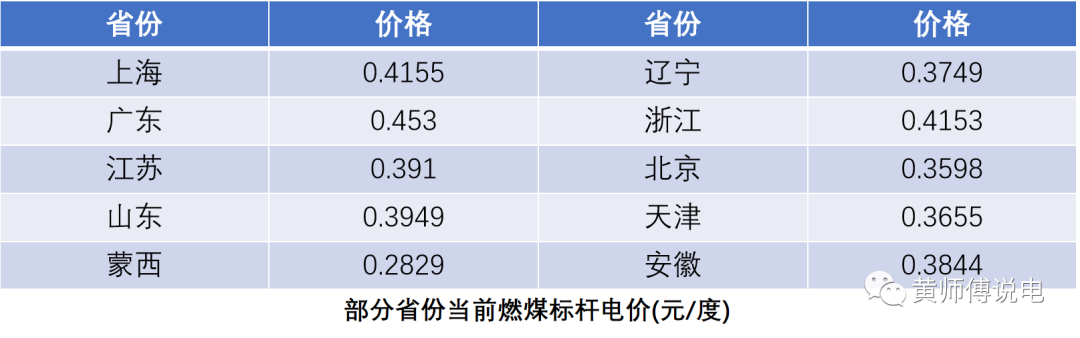

在电改9号文,输配电价改革前,因为2002年厂网分离,电网企业负责对电力的统购统销。销售依据目录电价,而采购依据的就是上网电价。彼时,主力电源以煤电为主,所以上网电价也多指当地燃煤机组的脱硫标杆电价,俗称燃煤标杆电价,可以视为是政策性定价。

因为一头(上网电价)和一尾(目录电价)都被政策制定,尾头做差再减掉随电价征收的附加基金就形成了电网的输配电价。当时的输配电价是通过购销差获得的,是逆向的价差,而不是顺向的推导。

这个燃煤标杆电价到现在也一直在保留,下图是列举目前几个省份的燃煤标杆电价。虽然已经不再有之前的功能,但依然是目前很多交易价格形成的参考。除此之外,这个价格一直是分布式光伏“余量上网”的统购价格。

此时,上网电价=燃煤标杆电价。

输配电价改革后

在9号文逐渐落地,各省地区的输配电价单独公布后,电力市场逐渐形成,售电公司随之出现。用电户也开始区分出两类,一类是依旧执行目录电价的用户,一类是参与市场化交易的用户。

在那个时候,输配电价不再是做差反推,而是通过“成本+准许利润”的方式正向推导。那么是否会有这样的公式成立呢?即

燃煤标杆电价+输配电价+附加基金=目录电价?

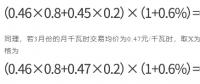

我试图在当年的目录电价表里找到这样的关系。当时在辽宁,标杆电价是0.3749元/度,彼时2019年4月份,10kV大工业的输配电价是0.1327元/度,基金合计是0.028元/度,但三者之和却是0.5356/度,并不等于到户目录电价里的0.5286元/度。

0.3749+0.1327+0.028=0.5356 ≠ 0.5286

直到与省内售电公司相关人员交流,问询其交易价格如何确定,其提及在批发侧,也就是和发电厂协商时,按照“标杆”降价3厘/度来签订批发价。然后降价部分与用户1:9分成,即让利90%给用户,则最终用户到户价格按照“标杆”降价2.7厘/度,其中的0.3厘/度价差作为售电公司的而收入。

所提及的“标杆”我一直认为是燃煤标杆电价,也就是0.3749元/度,但其告诉我“标杆”是0.3679元/度时,我才明白了此标杆非彼标杆,这个0.3679是被倒推的,用目录电价-附加基金-输配电价而得出,即

0.5286-0.028-0.1327=0.3679。

报价依照的是这个减法所推导出的标杆,我于是给起了一个新名字,叫做“交易标杆电价”。

此时,执行目录电价的用户,上网电价=交易标杆电价。

执行市场化交易的用户,上网电价=交易标杆电价-价差。

交易标杆电价由目录电价-目录输配电价-附加基金而得出。当时的售电公司以此为基准或者说是封顶价,通过向发电厂协商降价幅度来为其代理的用户获得电价的降低。

那么有一个问题,既然发电厂统销给电网的价格是当时的最高价,为何要还要降价去给售电公司去销售呢?

合理的解释在于依照交易标杆电价售卖需要执行计划性的调度,而降价签订销售合同后,参与交易的电量可以被优先调度,这部分电量通过交易形成,则势必要在运行的同时予以交割兑现。换句话说就是用低价换取量的提升,最后获得总收入的提高。于是一种“标杆”和“价差”的思想就一直在电力交易市场上存在,似乎并没有什么交易的动作,都是在一个参考标准下看谁能谈下来更多的价差。

2020年~2021年10月

2019年底国家发布了一份文件《国家发展和改革委员会关于深化燃煤发电上网电价形成机制改革的指导意见(发改价格规〔2019〕1658号)》,其中规定全面放开燃煤发电上网电价目标,将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制。基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%。但是,2020年暂不上浮,确保工商业平均电价只降不升。

虽然提及了可以上浮,但是因为“暂不上浮”这四个字,彼时的售电公司代理交易,是一定会比同期的目录电价要低的。而这个基准价,就是各地的燃煤标杆电价,其只是用来形成最终价格允许的范围,而大多数价格的形成依然要靠真正的标杆,就是我所谓的“交易标杆电价”。

此时,上网电价的形成方式没变,虽然有了新规则,但习惯依旧,要有标准,也要有价差。

2021年10月后

最为重磅的《关于进一步深化燃煤发电上网电价市场化改革的通知(发改价格〔2021〕1439号)》发布,取消工商业目录电价,全面推进工商业企业入市交易,并出现了电网公司代理购电的模式。文件维持了“基准价+上下浮动”的市场化价格机制,但是比例扩大为上浮下浮均不超过20%,且没有暂不上浮这样的规定。

那个时候正是电荒的时候,因为煤太贵了,多数发电企业只要发电就在亏钱。所以这个政策的出台不仅缓解发电企业的价格顾虑,同时也进一步增进了市场的活力,毕竟参与交易的企业将大大增加。

尤其是电网代购模式出现后,已经入市但不想市场化交易,想让电网代购的企业将承担1.5倍的代购价格,直接封死了退路。也就是说,电力市场交易几乎是只进不出。

上网电价从此由上网标杆电价到交易标杆电价下的价差模式再到现在的交易形成模式。用户可以直接参与购电,或者委托售电公司代理参与购电,亦或是留在电网公司代理购电。虽然是交易形成,但没有了目录电价,丧失了可以参照的标准。所以价差模式急需要找一个新的标准。而基准价×1.2倍所形成的交易封顶价格成了替代品,很多报价都是基于此上限所报出的降价价差。

理不清过去的演化历史没关系,重点在于知道上网电价在当下是怎么回事。上网电价依然是发电厂收取的电价,依然是电力市场交易的电价,依然是逐步依靠交易形成而不是参考某个标准通过价差形成的电价。但在当前的过渡阶段,电网代购模式的存在让一些尚未入市的用户有了选择,究竟我是该参与交易呢还是继续维持电网代购呢?

有选择就有测算,下一篇就来聊聊当下用户如何判断自己该不该入市。

如果您也对相关电价电费的研究感兴趣,可以联系我,咱们一同讨论、学习和进步。如果您有实际的用户电费账单看不懂或者想要做些分析,也请您联系我,我会尝试帮您解读。

宏观双碳,微观电力,期待与您一路同行。

责任编辑:雨田

-

解读2024年浙江电力市场化交易政策调整①:封顶价格机制的初衷为何?

2023-12-15浙江电力市场化交易 -

上海电力交易中心公示1家售电公司的注册信息

-

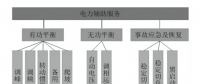

电力辅助服务的定义、类别与成本构成

2023-11-10电力辅助服务

-

云南电力交易月报(2023年8月)

2023-08-25云南电力交易 -

2023年二季度山西电力市场信息:上半年省内交易累计成交电量129338亿千瓦时

2023-08-11山西电力市场 -

广东电力交易中心:2023年8月1日南方(以广东起步)电力现货市场结算运行日报

-

电量电费(一):上网电价的演化

-

解读2024年浙江电力市场化交易政策调整①:封顶价格机制的初衷为何?

2023-12-15浙江电力市场化交易 -

电力辅助服务的定义、类别与成本构成

2023-11-10电力辅助服务

-

重庆电力现货市场首次短周期试运行完成发电侧实际结算

2023-11-10重庆电力现货市场