电力辅助服务费用需要全部向用户分摊吗?

电力辅助服务费用的分摊问题长期备受关注,特别是随着新能源装机大规模接入,近年来辅助服务费用规模大幅度增长,2022年全年费用规模超过300亿元,如何科学设计机制成为热点话题。

一直有个说法,即无论辅助服务费用是向用户直接分摊还是向发电机组分摊,最终都由用户买单;进而简单得到的一个结论是“电力辅助服务管理或市场的终极目标,就是将辅助服务费用全部向电力用户分摊”。

(来源:微信公众号“电价研究前沿” 作者:电价小超)

以上说法有些问题。

一个健全封闭系统中的成本(不考虑政府补贴、市场机制不健全等外在影响),仅直接向用户分摊的和通过机制向用户传导的两类成本,会最终落在终端用户头上。对应电力辅助服务费用,就是“向用户直接分摊成本”和“通过电力交易明确用户承担责任的成本”,前者具有公共成本属性;后者通过交易合同明确由特定用户分摊(这里的“分摊”更合适的称呼应是“分担”)。

与全部成本相比,至少还有一类成本不由用户承担或不绝对由用户承担:由成本传递过程中某一主体负责承担,但不应通过市场机制向用户全部或部分传导。

具体又可以分为两类:

一是无法传导的成本不算大,减少了主体利润,导致主体需要采用中短期自身降本或中长期提升技术能力等方法,扭转“成本劣势”,提升竞争能力。这类成本最终就在整个过程中“湮灭”掉了。

二是无法传导的成本比较大,主体累计减少的利润过大导致无法存续,没有机会扭转,就被更具“竞争优势”的主体替代了。这类成本不一定完全消失,因为这些更具“竞争优势”的主体可能真的成本低、技术优;也可能只是体量大、利润厚,抗得更久。

总之,不考虑封闭系统以外的不健全因素时,无法通过市场机制向用户传导的成本,实质上发挥了促进竞争、“优胜劣汰”和鼓励技术进步等作用。

将市场机制不健全因素纳入分析后会发现:如果支撑成本传导的市场化机制不完善,可能会扰乱成本在成本差异、技术差异、规模差异主体之间的配置,进而“错杀”部分潜力主体或延缓行业发展。

因此从电力辅助服务费用看,切不可简单的认为反正最终都由用户承担,辅助服务的目标市场就是设计好全部由用户分摊的制度。而是要做好辅助服务费用在发用两侧科学分摊设计。

分摊中,可能要思考“收益-责任”模型是否有必要转化为“引致-责任”模型。仅从收益角度来思考,很容易将发电侧承担辅助服务的责任“模糊”掉,这里面既包括基本责任,还包括引发调节需求的责任。

分到发电侧这部分,一方面通过持续完善市场机制,该传导的传导;另一方面完善在发电侧内部的配置机制,通过成本、技术等方面的竞争实现行业高质量发展。另外,发电侧的这种竞争,也要向不同地域(完善省间辅助服务机制)、不同主体(建立用户侧新型主体广泛参参与的辅助服务机制)等开放,更大程度发挥市场配置作用。

分到用户侧这部分,由用户在升级用电设备、改进生产工艺、加强用电管理等的成本,与承担辅助服务费用之间做权衡决策。

责任编辑:叶雨田

-

北京电力交易中心:2023年4月省间交易电量有关情况

-

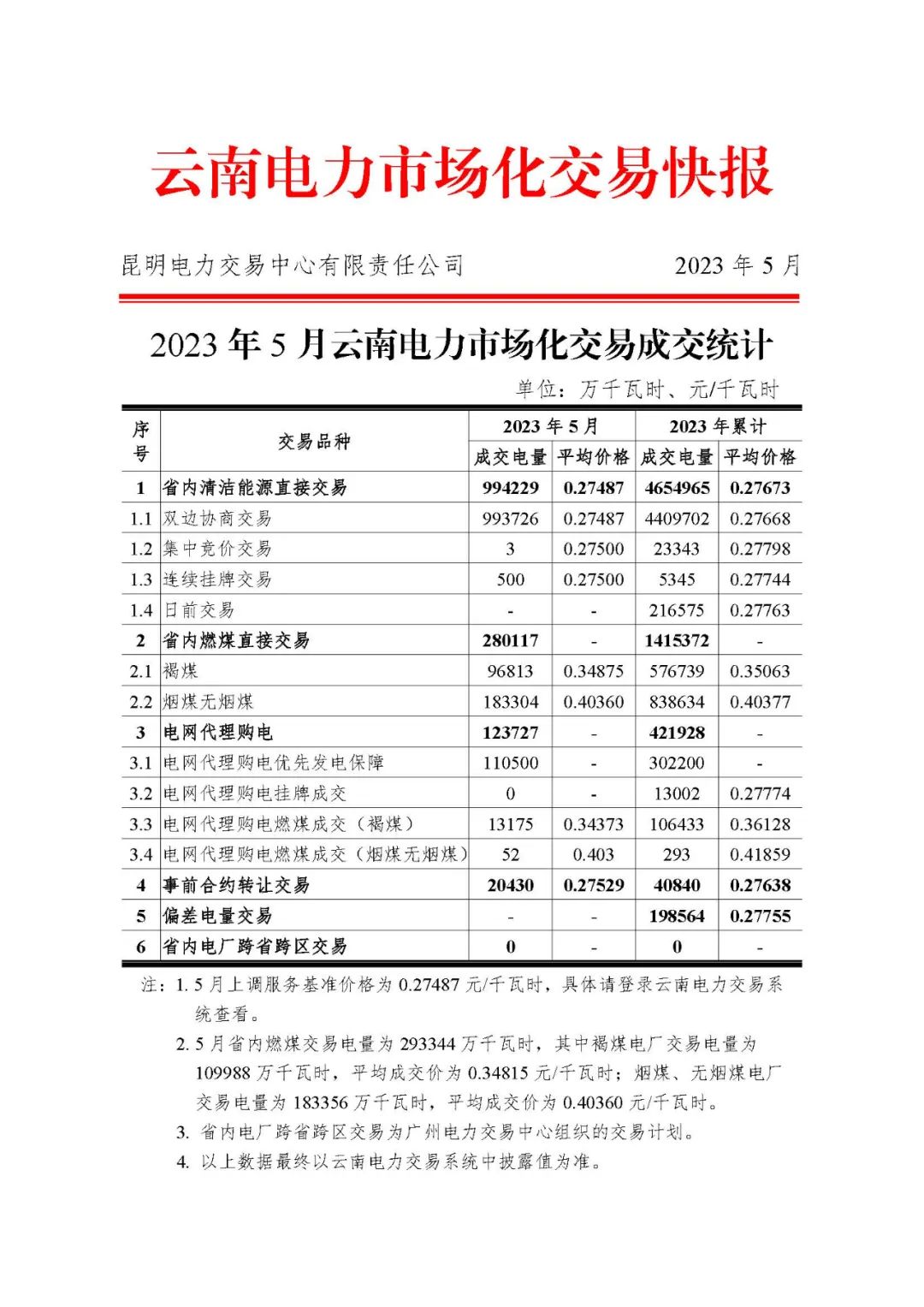

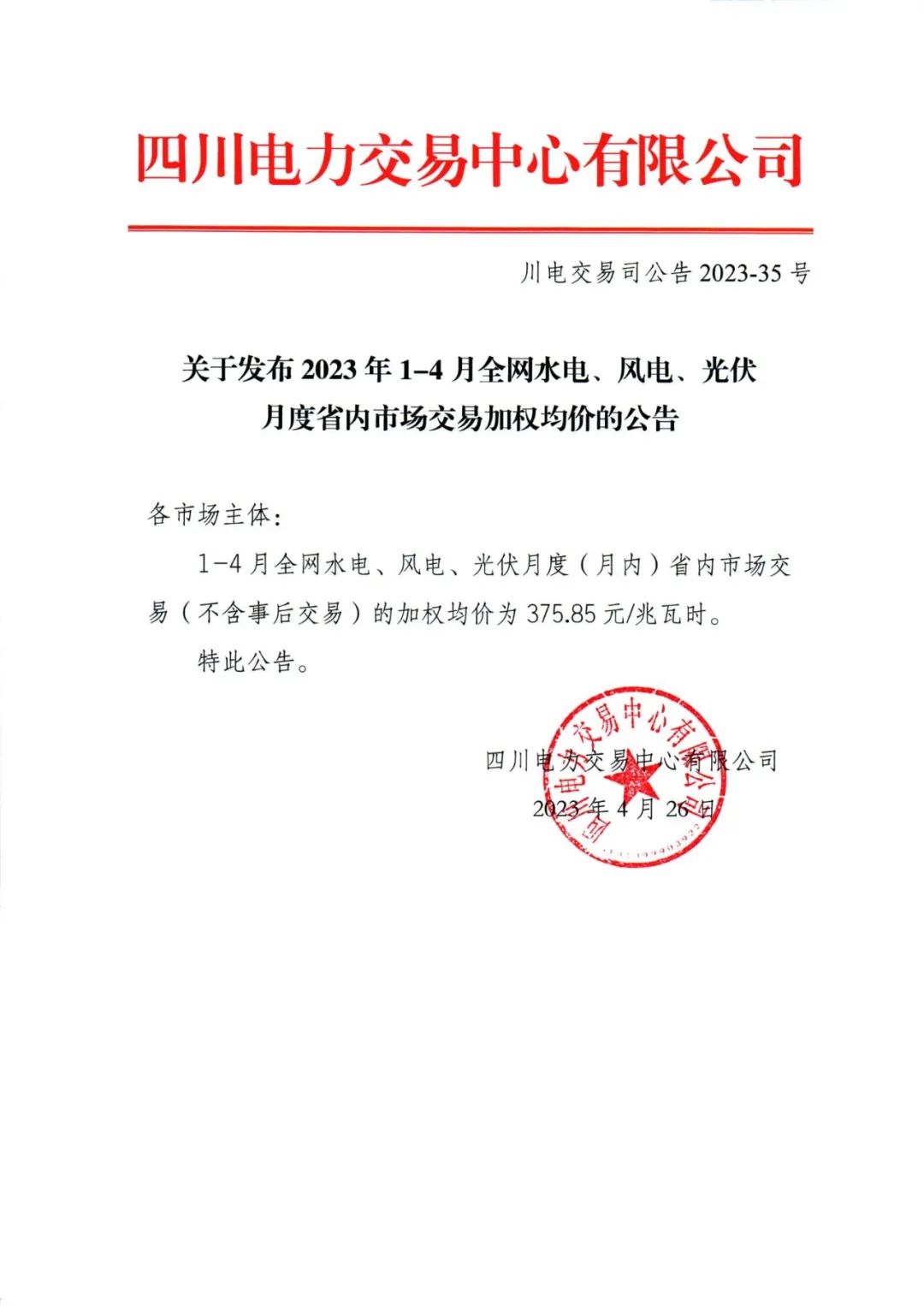

四川电力交易中心公布2023年1-4月全网水电、风电、光伏月度省内市场交易加权均价

-

北京电力交易中心:一家售电公司新增四地业务范围

2023-04-25北京电力交易中心

-

负电价连续22个小时对市场主体影响几何?

2023-05-06负电价 -

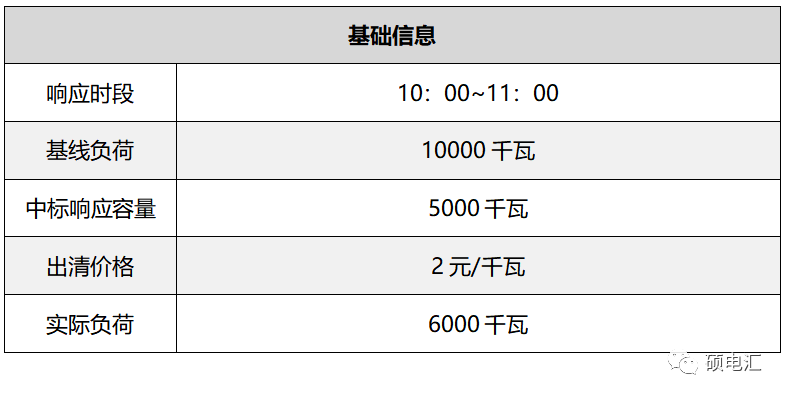

参与“需求响应”收益知多少?——实例解读《四川电力需求侧市场化响应实施方案》

2023-04-23电力需求侧市场化 -

电力现货预测精度高不等于交易收益好:改造决策树

2023-04-18电力现货