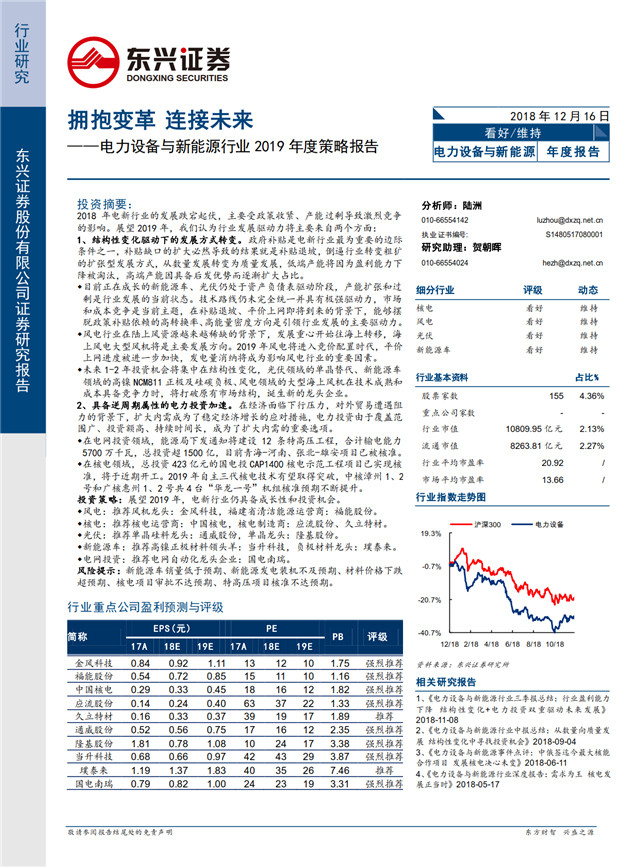

电力设备与新能源行业2019年度策略报告:拥抱变革 连接未来

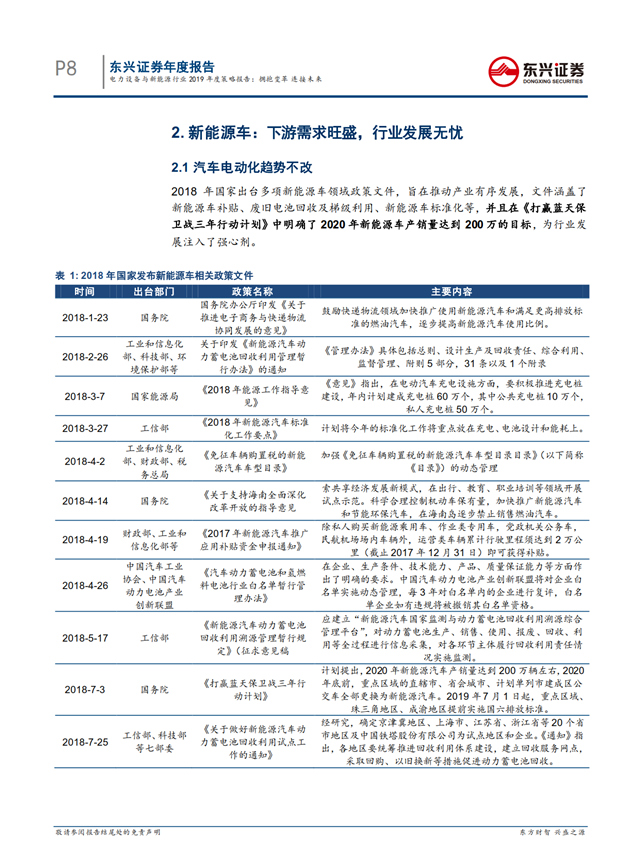

2018年电新行业的发展跌宕起伏,主要受政策收紧、产能过剩导致激烈竞争的影响。展望2019年,我们认为行业发展驱动力将主要来自两个方面:

1、结构性变化驱动下的发展方式转变。政府补贴是电新行业最为重要的边际条件之一,补贴缺口的扩大必然导致的结果就是补贴退坡,倒逼行业转变粗犷的扩张型发展方式,从数量发展转变为质量发展,低端产能将因为盈利能力下降被淘汰,高端产能因具备后发优势而逐渐扩大占比。

目前正在成长的新能源车、光伏仍处于资产负债表驱动阶段,产能扩张和过剩是行业发展的当前状态。技术路线仍未完全统一并具有极强驱动力,市场和成本竞争是当前主题,在补贴退坡、平价上网即将到来的背景下,能够摆脱政策补贴依赖的高转换率、高能量密度方向是引领行业发展的主要驱动力。

风电行业在陆上风资源越来越稀缺的背景下,发展重心开始往海上转移,海上风电大型风机将是主要发展方向。2019年风电将进入竞价配置时代,平价上网进度被进一步加快,发电量消纳将成为影响风电行业的重要因素。

未来1-2年投资机会将集中在结构性变化,光伏领域的单晶替代、新能源车领域的高镍NCM811正极及硅碳负极、风电领域的大型海上风机在技术成熟和成本具备竞争力时,将打破原有市场结构,诞生新的龙头企业。

2、具备逆周期属性的电力投资加速。在经济面临下行压力,对外贸易遭遇阻力的背景下,扩大内需成为了稳定经济增长的应对措施,电力投资由于覆盖范围广、投资额高、持续时间长,成为了扩大内需的重要选项。

在电网投资领域,能源局下发通知将建设12条特高压工程,合计输电能力5700万千瓦,总投资超1500亿,目前青海-河南、张北-雄安项目已被核准。

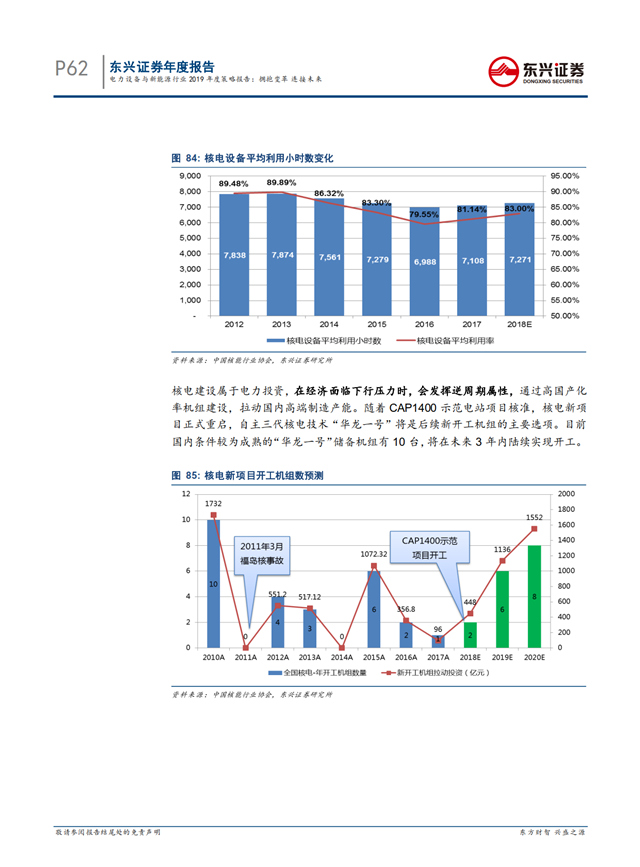

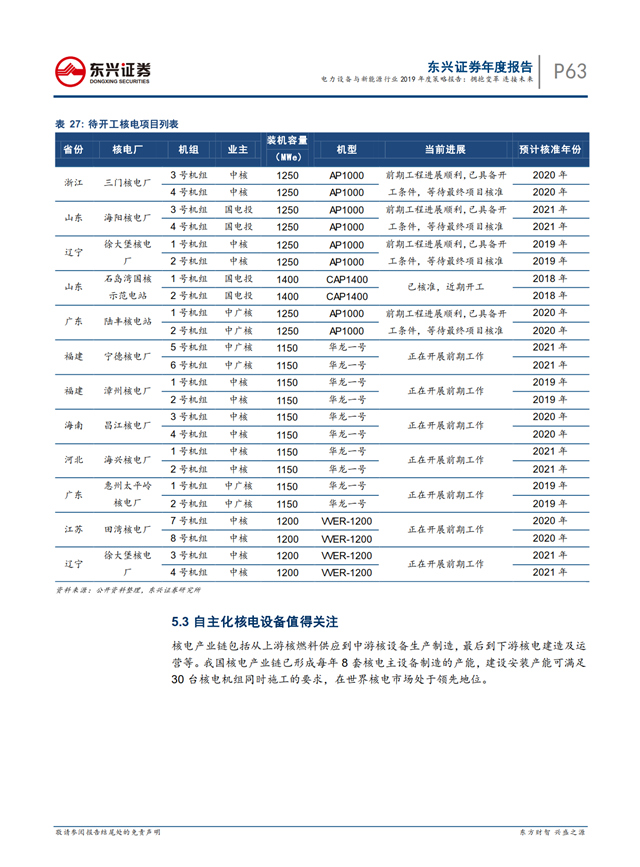

在核电领域,总投资423亿元的国电投CAP1400核电示范工程项目已实现核准,将于近期开工。2019年自主三代核电技术有望取得突破,中核漳州1、2号和广核惠州1、2号共4台“华龙一号”机组核准预期不断提升。

投资策略:展望2019年,电新行业仍具备成长性和投资机会。

(来源:东兴证券 作者:陆洲,贺朝晖)

责任编辑:仁德财

-

电力设备与新能源行业2019年度策略报告:拥抱变革 连接未来

2018-12-18新能源行业 -

20张图表数说中央企业改革开放40年成果

-

电研致思系列报告之一:用电量有望延续较快增速 火电和核电更为受益

-

配电业务监管基础知识(八):核心监管机制建设

2018-12-18增量配电业务 -

浙江印发《温州龙湾区空港新区天城围垦区增量配电网建设发展规划(2018-2020年)》

-

浙江发改委印发《洋山深水港北侧陆域增量配电网建设发展规划(2018-2020年)》

-

发改委《关于支持优质企业直接融资 进一步增强企业债券服务实体经济能力的通知》

-

辽宁大力推广煤改电 严格、准确执行各项优惠电价政策

-

全文|《江苏电力辅助服务(调峰)市场建设工作方案》、《江苏电力辅助服务(调峰)市场交易规则》印发!