三四季度宏观经济和电力、煤炭市场形势分析和预测

一、宏观经济

(一)三季度特点经济增速延续放缓态势。三季度 GDP增速降至 6.5%,分别比二季度、上半年和去年同期低 0.2、0.3和 0.3个百分点,是 10年来新低。投资、消费在结构上虽有所改善但整体下行压力较大 ;出口因人民币汇率贬值、退税政策作用显现,以及“抢跑” 等因素表现良好。

(二)四季度走势经济下行压力将持续。预计四季度GDP 增长 6.5%,全年增长 6.6%。从国际形势看,全球经济增长出现分化,贸易摩擦对我国经济的不确定性影响更加明显。从国内形势看,投资增速持续下滑态势尚未得到根本扭转,居民消费增速持续放缓,上游原材料价格短期内大幅上涨,企业实际税费负担普遍较重,用工成本持续显著上升,部分沿海经济大省下行压力凸显。宏观政策将按照 7月底政治局会议部署,重点推动“六稳”政策落地,通过减费降税、扩大开放等措施,拉动需求、提振消费,对冲内外部压力上升产生的不利影响。

二、电力市场

(一)三季度特点

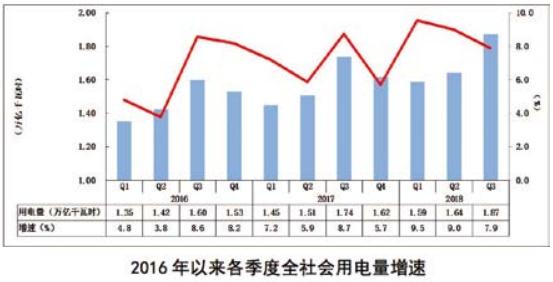

一是全国发用电量继续保持较快增长。8%的增速延续了上半年的良好增长势头。增长动力主要来自以下四个方面 :电力市场化改革促进潜在用电需求释放 ;工业领域电能替代深入推进 ;消费升级推动三产及居民空调负荷保有量及使用率上升 ;部分工业企业为规避秋冬季环保限产和外贸风险而提前安排生产。

二是发电行业供给侧结构性改革成效显现。化解煤电过剩产能工作取得成效,发电设备效率提高,利用小时自 2012 年以来首次回升。前三季度,全国新增发电装机 8100 万千瓦,同比少增 1200 万千瓦,其中火电新增 2400万千瓦,同比少增 700万千瓦。全国发电设备利用小时同比提高 94小时左右,其中火电同比提高 158小时。

三是各地区用电量增速总体保持良好势头。华中、华北地区受工业生产平稳较快增长、气温较高等因素影响,用电量增长较快,达到 10%以上 ;其余地区增速在 5% ~ 8%之间,其中,用电量比重较大的华东、南方地区增速相对靠后,主要原因是台风频发影响降温负荷增长。

(二)四季度走势预计四季度用电量增速将小幅回落到 6%左右,全年增长 8%左右。经济下行压力和前期工业企业错期生产的预支效应对用电量增长的不利影响将逐步显现,但我国经济基本面良好、提振消费政策逐步落地,以及电能替代形成的工业和采暖负荷保持稳定增长,都是支持用电量继续增长的重要因素。

三、煤炭市场

(一)三季度特点

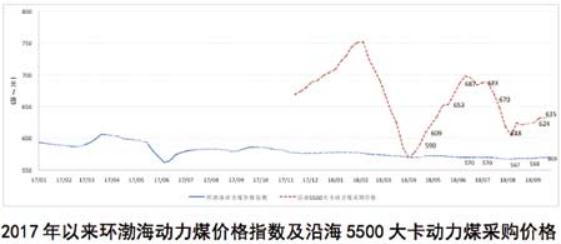

市场延续供应紧张局面,进口补充和下游库存对煤价平稳运行起到重要作用。三季度,全国规模以上工业原煤产量 8.8 亿吨,同比仅增长 1% ;进口量约 8300万吨,同比增长 15.3% ;港口、沿海电厂库存高于去年同期 20%、50%以上 ;沿海地区 5500大卡动力煤现货价格在 600元 / 吨以上波动运行,波动幅度较上半年逐渐收窄。

煤炭铁路运力提升。三季度,全国铁路煤炭发运量 6亿吨,同比增长 9%。因西煤东运、北煤南运运力提升,晋陕蒙等主产地煤炭运量增长 10% ~ 40%不等。

政策调控能力增强。从迎峰度夏期间能源保供情况看,政策调控的预见性、成效性较上半年有明显提升。

(二)四季度走势

供需仍将偏紧,国内产能释放程度及进口煤限制政策是否放松是供需保持平衡的关键因素。按年初能源工作指导意见确定的目标,以及相关政策要求和煤炭企业产能释放情况测算,预计四季度规模以上工业原煤产量约 9亿吨,若全年进口总量按不超过去年水平的限制条件考虑,四季度进口煤将不超过 4000 万吨。

预计年度长协签订前上涨动力较强,冬季用煤高峰期煤价将总体保持高位小幅波动,铁路运力瓶颈制约逐渐弱化。因产能释放的渐进性,短期内供需偏紧局面难以改变,长协签订前煤企拉升煤价动机强烈。但在下游提前冬储、错期生产、港口、电厂库存较高等因素制约下,冬季用煤高峰期煤价出现大幅波动可能性较小。

煤炭去产能和先进产能释放在时间和空间上仍存在错配,加上极端天气等不确定性因素的影响,时段性、地区性供需紧张风险仍然存在。

四、资金市场

(一)三季度特点

流动性相对充裕,资金价格短降长升。货币政策有所放松 , 银行贷款利率稳中有降,债券市场期限利差扩大,短期资金价格下降,长期资金价格上涨。7月初,人民银行实施年内第三次降准,释放资金 7000 亿元 ;9月末,一年期国债收益率利率 3.0%,较上半年降低 19 个基点,五、十年期国债收益率、利率分别为 3.5%、3.6%,较上半年分别上升 11 和 13个基点。

人民币延续贬值态势。人民银行通过逆周期调控、调整外汇风险准备金等措施加强市场管理,贬值幅度较二季度有所放缓。9月末汇率中间价 6.88,较年初、去年同期分别贬值 5.30%、3.65%,三季度人民币贬值 3.94%,较二季度贬值幅度收窄 1.21 个百分点。

(二)四季度走势

流动性进一步充裕,资金市场上仍然存在行业、企业分化现象。近期人民银行实施年内第四次降准,有利于继续降低实体经济融资成本,释放出的资金有利于压缩市场期限利差,帮助企业优化融资结构,但产能过剩行业及高负债企业融资将继续面临结构性量紧价升的局面。

人民币汇率仍存在贬值压力,人民银行将更加强化预期管理。随着中美货币政策分化,人民币汇率将承受更大压力,预计人民银行将采用多样化手段稳定汇率。9月底美联储加息后,人民银行未采取跟进措施,从近期发布的信息看,人民银行将继续采取多种手段稳定汇率以防出现过大波动。

责任编辑:仁德财