深度|广东现货市场前的市场体系分析

电力市场的建设不能一蹴而就,需要结合实际电网特点,考虑历史的各种政策和利益。在现货市场建设中,需要考虑的一个重要因素就是,现货市场后,对各个市场主体的利益有什么影响?为了更好的对比,本文对广东现货市场以前,也就是目前的电力市场体系进行系统的分析。

一、系统及市场概况

从电力系统源、网、荷的特性,市场主体,市场管理机构等方面对广东电力市场进行简要介绍。(数据取自网络公开数据,如广东电力交易中心(广东电力市场2017年年度报告))

1、电力系统概况

1)负荷

广东省2017年全社会用电量5959亿千瓦时,其中工业用电量3815.29亿千瓦时,占64.03%;城乡居民生活用电量943.62亿千瓦时,占15.84%。统调负荷在8月21日达到1.086亿千瓦。

2)电源

截止到2017年12月31日,广东电网统调装机容量1.076亿千瓦,其中统调装机0.884亿千瓦,地调装机0.193亿千瓦。

3)电网

通过“八交九直”高压输电线路与中西部电网联网:

1)云南电网:5回直流;

2)贵州、广西电网:8回交流、3回直流

3)国家电网:1回直流

另外通过交流与海南、香港、澳门联网:

4)海南:1回500千伏交流海缆

5)香港:4回400千伏交流线路

6)澳门:6回220千伏交流线路

2、市场组织和管理机构

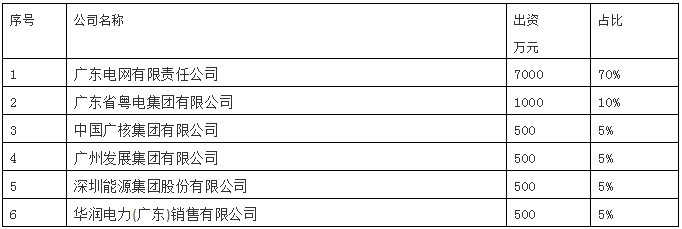

1)广东电力交易中心

2017年3月,广东电力交易中心有限责任公司完成了工商注册,实现按《公司法》及公司章程相对独立运作。主要股东情况如下。

表1 广东电力交易中心股东情况

2)广东电力市场管理委员会

2017年7月14日,选举产生首届广东电力市场管理委员会,共有7名成员,来自广东电网、广州供电局、华能广东分公司、广州发展电力销售有限公司、广东华厦电力销售有限公司以及清华大学。

3、市场主体

截止2017年12月底,共有6080家市场主体获得市场准入资格,其中已完成注册登记5785家。准入的市场主体中,售电公司374家,发电企业72家,大用户765家,一般用户4869家。

广东省内省级及以上调度发电机组分为A类机组和B类机组两大类。A类机组指暂未获得与用户侧直接交易资格的发电机组,只拥有基数电量(计划电量)。B类机组具有与用户侧进行市场化交易的资格,可同时拥有基数电量和市场电量。

政府间框架协议外的省间送电,主要通过月度合同电量转让交易和月度集中竞争交易的方式进行。

4、2017年市场交易情况

2017年实际参与交易的有电厂62家,大用户11家,售电公司136家(代理4562家一般用户)。2017年全年市场交易成交电量1157亿千瓦时,占广东总用电量的19.4%。

2017年市场用户的购电成本通过市场化交易下降71.3亿元,平均每千瓦时下降66.6厘。其中售电公司获利12.7亿元,用户获利58.6亿元(平均降价51.8厘/千瓦时)。

2017年西电东送电量达到2038亿千瓦时,占广东总用电量的34%。其中市场化增送云南富余水电276.6亿千瓦时,通过云贵水火置换增加云南水电消纳6.2亿千瓦时。

二、市场交易体系概况

1、产品体系

目前广东电力市场中,交易的产品,或者说交易的标的物,本质上是月度的电量。由于计划和市场解耦,有不同的规则,可以认为计划电和市场电是两个分离的市场。

2、交易组织

1)基数电量和协议计划

每年年底,根据系统整体供需平衡情况、西电东送计划等测算省内机组平均发电利用小时数,安排优先发电机组的发电量,确定基数电量分月计划。

2)交易类型及限额

交易方式方面,包括双边协商和集中交易,交易周期包括年和月。前一年年底进行年度交易,包括双边协商和集中交易,每月进行月度的集中竞价交易。另外发电企业之间可以进行合同电量转让交易。

政府事前确定每类交易的限额。比如,2019年广东电力市场交易总规模约为2000亿千瓦时。其中年度双边协商交易规模为1200亿千瓦时,年度集中交易规模为200亿千瓦时。

对月度交易,对参与市场的机组参与竞价的容量上限进行限制,保证供需比在一定的水平(2019年,考虑安全约束后,月度集中竞争交易有效市场供需比暂定为1.2)。在后面的文章里我们将对供需比的含义和影响进行分析。

3、交易(结算)机制

1)市场申报

集中竞价采用价差的方式,也就是说,市场主体申报的是在目录电价(用户及售电公司)或上网电价(发电)基础上降价的值。

2)市场出清

月度集中竞价交易中,采取统一出清价的方式结算,所有中标的市场主体都按照统一的价格结算。

3)发电偏差结算

对A类机组,月度基数电量偏差可在年度滚动执行。

对B类机组,月度结算基数电量事后根据非市场用户电量、省外市场电量等确定,保证每个发电企业基数电量比例相同(偏差1)。总上网电量扣除基数电量和合约电量后的偏差电量(偏差2)按偏差价格P偏差结算:

P偏差=min(P平均,P标杆+P价差)

P平均=AVGi(Pi绝对) (扣除20%比例最高绝对报价和20%最低绝对报价)

Pi绝对=Pi标杆+Pi价差

这种机制相当于:通过调整市场机组的发电量解决市场用户的用电量偏差问题,偏差通过等比例的原则分给所有发电机组,价格按照市场的绝对价平均值(扣除部分最高和最低价格)结算。

4)发电考核结算

对由于发电企业自身原因造成的一些负偏差和正偏差进行惩罚。包括,由于发电企业自身原因造成的等效非计划停运引起的负偏差以及热电机组由于预测的以热定电电量需求大于实际上网电量的部分造成的正偏差。

5)用户偏差结算

允许偏差以内的不进行考核,允许偏差以外的按两倍月度集中竞争交易成交价绝对值进行考核。

三、市场参数及监管

市场在多个环节对市场参与者的参与竞争的数量、价格等进行了限制。

1、发电企业年度(分月)双边协商交易的交易电量上限

发电企业在进行年度双边协商交易时,每个标的月的交易电量受到一定的限制,具体通过限制利用小时数的方式实现。

Qyi,m = Si *HYi,m

HYi,m = HYA,m * ( k0 - k1 * ki )

Qyi,m为发电企业i该年第m个标的月的年度协商交易电量上限,HYA,mi为发电企业i该年第m个标的月的年度双边协商利用小时数上限,Si为发电企业i的可用装机容量。HYA,m为该年第m个标的月的全省年度平均双边协商利用小时数,等于该年第m个标的月的需求预测Qm 与B类机组总装机之商:

HYA,m = Qm / SB

ki为发电企业i的电量分配系数,与其自身在上一年的发电煤耗Fi及全省平均发电煤耗FA有关。

ki = (Fi-FA) / FA

k0和k1为由政府确定的系数。

从上面的公式看到,通过k1可以控制不同煤耗的发电机组分配得到的基数电量的比例:煤耗越低的分配得到的基数电量越多。k1越大,不同煤耗机组之间的差别越大。通过k0可以控制总体的双边协商电量的比例。k0越大,总体上的双边协商利用小时数越大。

2、发电企业月度集中竞争交易的申报电量上限

月度交易中,对发电企业申报电量进行上限约束,计算公式与年度协商交易的交易电量限制的方法类似。区别是,年度平均协商利用小时HYA,m变为月度市场交易平均小时HMA,m。

QMi,m = SMi *HMi,m

HMi,m = HMA,m * ( k0 - k1 * ki )

QMi,m为发电企业i该年第m个标的月的月度集中竞争交易的申报电量上限,HMi,m为发电企业i该年第m个标的月的月度集中竞争交易利用小时数上限,SMi 为发电企业i的扣除检修后的可用装机容量。HYA,m为该年第m个标的月的全省月度市场交易平均小时数,等于该年第m个标的月的月度市场用电需求QM,m 与B类机组扣除检修后的总可用装机容量SBM,m之商:

HMA,m = QM,m / SBM,m

K0和k1可以根据实际供需比控制需求进行调整。目前一般将月度集中竞争交易的供需比控制在1.2,在2019年将继续保持此水平。

3、其他申报限额

同一投资主体(含关联企业)所属的售电公司,月度集中竞争交易申报电量不应超过月度集中竞争交易总电量的15%。

B类机组中装机容量排名前3的发电集团,月度集中竞争市场申报电量份额超过其装机份额时,其所属发电集团申报价差不作为统一出清价差计算依据。从已成交的价差对中选择最靠近边际机组的其他发电机组,以其申报价差计算统一出清价。

四、阻塞管理

当系统没有阻塞时,市场完全按照报价的高低出清:对发电来说就是价格低的先出清。但是发生阻塞后,可能需要调整出清次序,让报价高的机组提高出力,报价低的机组降低出力。

广东电力市场规则中,与阻塞管理相关的有以下内容。

1)月度集中竞价前,对受电网运行约束和局部电力供应需要需要必须开机的机组,计算机组的必开电量,并据此计算对应的月度集中竞争交易申报电量上限:

申报上限=必开电量需求-月度基数电量-月度双边协商电量

如果按照上面的公式计算出来的申报上限超出按“2、发电企业月度集中竞争交易的申报电量上限”的方法计算出的上限,则以这里计算出来的量作为机组的月度集中竞争申报电量上限。

2)对必开电量对应的月度集中竞争交易申报电量上限,按照最低价格纳入供给曲线。必开机组超出必开电量之外的申报电量,按常规机组参与供给曲线排序。

3)在运行中,系统发生阻塞的情况下,可能对交易形成的结果进行调整,偏差量按照偏差2的价格结算。也就是说,是按一种系统平均价结算。多发了,按照这个偏差价格补偿,少发了,按照这个偏差价格返还。

分析:这种机制下,偏差2的价格就相当于阻塞管理中的上调、下调价格。也就是说,将上调服务的价格和下调服务的价格都定为偏差2的价格。

五、市场机制分析

1、市场机制主要特点

广东现货市场以前的电力交易规则,主要有以下特点。

1)采取价差竞价的形式。发电申报的是在其批复的上网电价基础上的变化值(即价差),用户申报的是在其购电目录电价基础上的变化值(即价差)。到目前为止,没有开展绝对价形式的交易。

2)采取计划与市场解耦的形式:要求对发电结算的总的计划电量(包括省内基数电量和省外电量)正好等于所有非市场用户的电量。事前分配给发电企业的基数电量不是一个固定的数量,而是一个固定的比例,基数电量的结算电量会在事后根据非市场用户用电量进行调整。

3)通过多种方式对不同交易市场的总的交易量及每个市场主体的交易量进行了限制,包括年度长协的交易量限制和月度集中竞争交易的交易量限制。

4)没有市场化的辅助服务市场,辅助服务仍按市场化以前的管理方式进行。(辅助服务管理两个细则)

5)没有容量市场,发电机组的收入仅为能量市场收入及按照辅助服务管理两个细则的收入(或支出)。

2、市场运行面临的挑战

电力市场中,发电企业的成本包括固定(容量)成本和可变(燃料)成本。对容量成本的回收,有不同的机制,主要有容量市场和缺稀电价两大类。容量市场机制下,给发电企业一定的容量收入,即使不发电也可以得到一部分收入;缺稀电价机制下,允许在系统短缺的少数时段有很高的能量价格,以使发电企业在这些时段获得高额的收入补偿容量成本。但在广东当前情况下,这两种方式都不可行:一方面,缺乏容量市场,另一方面,考虑到社会的接受度,电价不允许大幅的波动。另外,目前广东电力市场主要是能量市场,辅助服务仍按照传统的辅助服务两个细则的方法管理,电厂也无法通过备用等辅助服务获得容量补偿。

广东省的电力供需目前整体上处于供大于求的情况。如果放开市场,必将造成能量市场发电价格的大幅下降。2017年2、3月的竞价就显示了这个结果。正常的市场中,有容量市场或缺稀电价机制帮助电厂回收容量成本。在既没有容量市场又没有缺稀电价机制的情况下,发电企业的成本回收、可持续发展成为了一个重要的、麻烦的问题。

3、解决方式

对市场运行中发电容量成本回收、价格管制方面的问题,广东主要通过对市场供需比的控制来实现。具体来说,就是通过限制发电企业在不同市场中(年度长协市场和月度集中竞价市场)的申报电量、交易电量来实现。下面通过对广东2017年市场的分析来对这个问题进行讨论。

责任编辑:电力交易小郭