发售一体主导市场的隐忧与希望

增量服务市场仍待解锁,发售一体能否担当重任?

目前无论电厂通过直接交易方式向用户传导红利,还是电网执行输配电价,都是在释放存量红利,然而存量的空间是有限的,能否打开增量市场更加值得关注。

“现在是不断挤‘水分’的阶段,但‘水分’总是有限的,需保证基本成本。做大整个能源行业的‘蛋糕’才是售电侧放开的最终目标。”一位长期从事电力市场业务的人上说。

随着售电侧不断放开,售电公司对用户的教育也逐渐形成潜移默化的影响。记得一位从事售电业务的业内人士告诉eo,某跨国公司用户在招投标时,并不只是关心价格,而是提出一个要求,使用的所有电力都要来自可再生能源。

“不是用户没有需求,而是需求来的时候,售电公司能否供应得上。”

占据大部分市场份额的发售一体公司会否担此大任?他们的优势一方面体现在集团内部资源共享,包括资本投入、人力资源等要素,另一方面是外部资源共享,如集团所涉其他产业用户、金融服务等。

有业内人士认为,增量市场的开拓需要投入时间和资金。

“现在也在慢慢开展,技术和项目落地难度很大,急不得。”

不过,一位独立售电公司负责人则认为,大部分发售一体公司都属国有企业,从考核和激励机制的角度看,即使有足够的意识,也缺乏做好综合能源的内在动力。

“现阶段发电企业参与售电的最大动机是保住发电量、尽可能缩小降价空间,至于发售电以外的事情,在一些省份考虑得并不多。”

而希望开展综合能源业务的一些独立售电公司则或多或少因“出身不好”被“价差”绊住,原本想要用“第一桶金”来启动业务,还是需要先“垫钱开锅”。

最让人失望的结果可能是售电市场不再能够吸引资本和人才进入,而是继续原来“圈内人的游戏”。

当然,也有业内人士称,未来的售电业态或许会迎来大变化。其中一个可能的趋势是,批发和零售市场真正切分,售电公司类型进一步细分,发售一体公司在批发市场上继续发挥其长处,而表计、能效分析等新型用能服务公司则着重发挥其在零售市场的优势,或与拥有众多工业大中型用户的发售一体售电公司合作,或独立为用户提供综合能源服务。

而这一切很大程度上都有赖于批发市场的进阶。

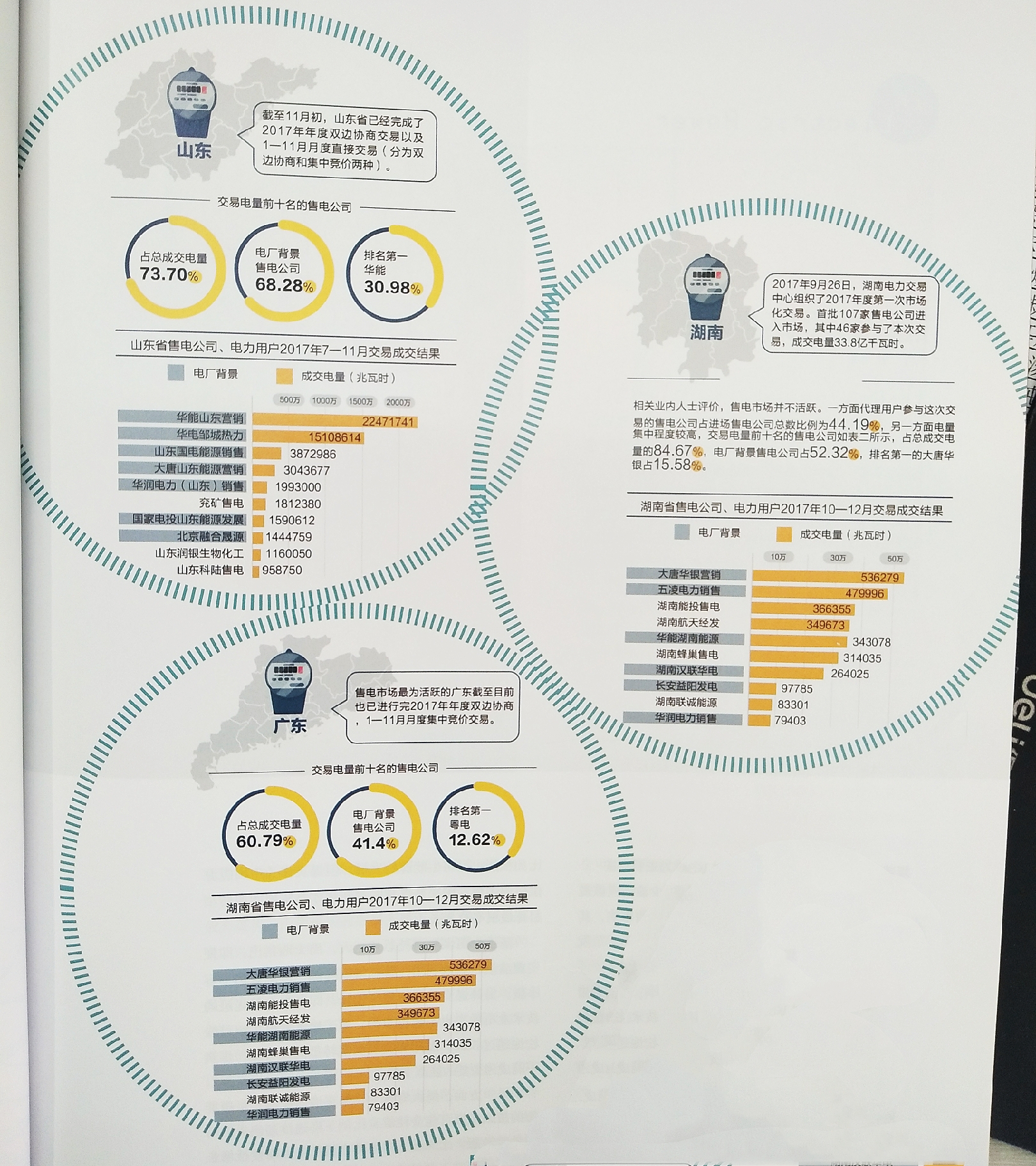

2017年山东、湖南及广东等省份售电侧成交结果

除山东、湖南、广东三省外,河南华润大唐、华能、国电投、国电(现国能投)、华兴、华电等7家发电控股售电公司2017年交易电量占总电量比例超过3%,其中,排名第一的华润河南销售成交量占18.89%;陕西省组织了2017年售电公司代理中小用户自主协商模式直接交易,国电、大唐、华电、华润、华能几大发电集团控股售电公司代理用户数量排在前列。

责任编辑:蒋桂云