解读 | 广东、江苏最高用电负荷亿千瓦级数据分析

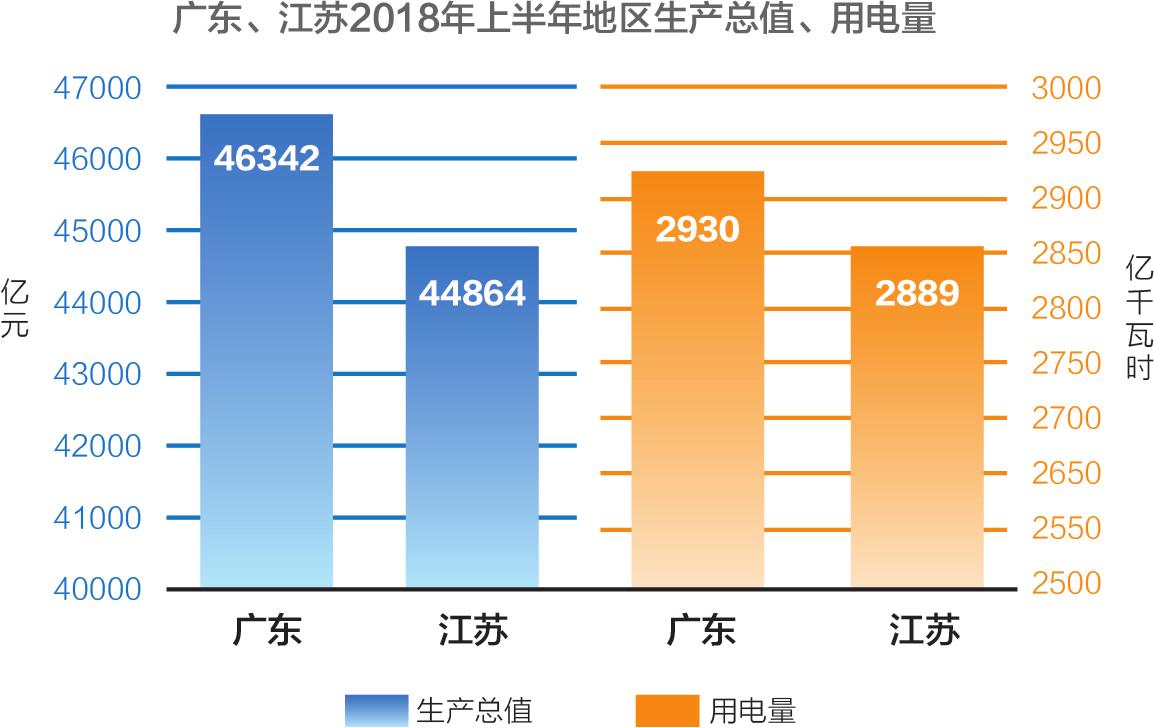

近日,各省上半年GDP数据陆续出炉,广东省继续稳居第一,上半年地区生产总值达到46341.9亿元,江苏省紧随其后,达到44863.5亿元,广东和江苏依旧是遥遥领先的第一梯队,与位居第三的山东省39658.1亿元的地区生产总值相比,分别领先6683.8亿元和5205.4亿元。

与亮眼的经济数据相呼应的是,8月9日,江苏电网最高调度用电负荷达到1.0263亿千瓦,创下该省历史新高。就在同一天,广东省统调最高负荷达到1.0896亿千瓦,再次刷新省级电网用电负荷的最高值。

早在2016年8月8日,广东省就成为全国首个负荷破亿的省级电网,当天在持续高温的催化下,广东电网统调负荷达到1.0007亿千瓦。一年之后的2017年7月24日,江苏电网调度用电负荷同样刷新历史纪录,达到1.0024亿千瓦,成功晋级亿级俱乐部。此后,两省最高用电负荷在亿级水平上屡创新高,远超德国、英国等发达国家一国的用电负荷。

纵观全国,用电负荷亿级俱乐部成员仅此两家,广东省和江苏省也长年占据着省级用电量和地区生产总值的全国一二,是名副其实的电力大省和经济强省。

改革开放以来,特别是党的十八大以来,广东省和江苏省的电力事业迎来了腾飞,两者既有相似之处,又有各自的区域特征,而其背后都指向了经济发展的内在驱动,电力与经济共同描画出一幅交相辉映的高质量发展蓝图。

用电量与用电效能节节攀升

广东、江苏GDP、用电量合计占全国总量的21%、18.7%

广东省和江苏省分别位于我国经济最发达的珠三角和长三角地区,电力与经济的依存关系表现明显。上半年,两省的用电数据也表现不俗,全省全社会用电量分别为2930亿千瓦时和2889亿千瓦时,单位电耗产值分别为15.8元/千瓦时和15.5元/千瓦时,同期全国平均水平为13.0元/千瓦时。

作为经济的“先行官”“晴雨表”,广东省和江苏省的用电量与地区生产总值一直保持同步增长。

2017年,广东省地区生产总值突破8.99万亿元,同比增长7.5%,总量居全国第一,这也是广东省自1989年成为中国第一经济大省后,连续29年地区生产总值位居全国第一;同年,江苏省地区生产总值达到8.59万亿元,同比增长7.2%,总量居全国第二。两省地区生产总值合计占全国GDP的比重超过21%。

与之对应,广东省2017年全社会用电量达到5959亿千瓦时,同比增长6.2%,居全国第一;江苏省2017年全社会用电量达到5808亿千瓦时,同比增长6.4%,居全国第二。两省用电量合计占全国全社会用电量的18.7%。

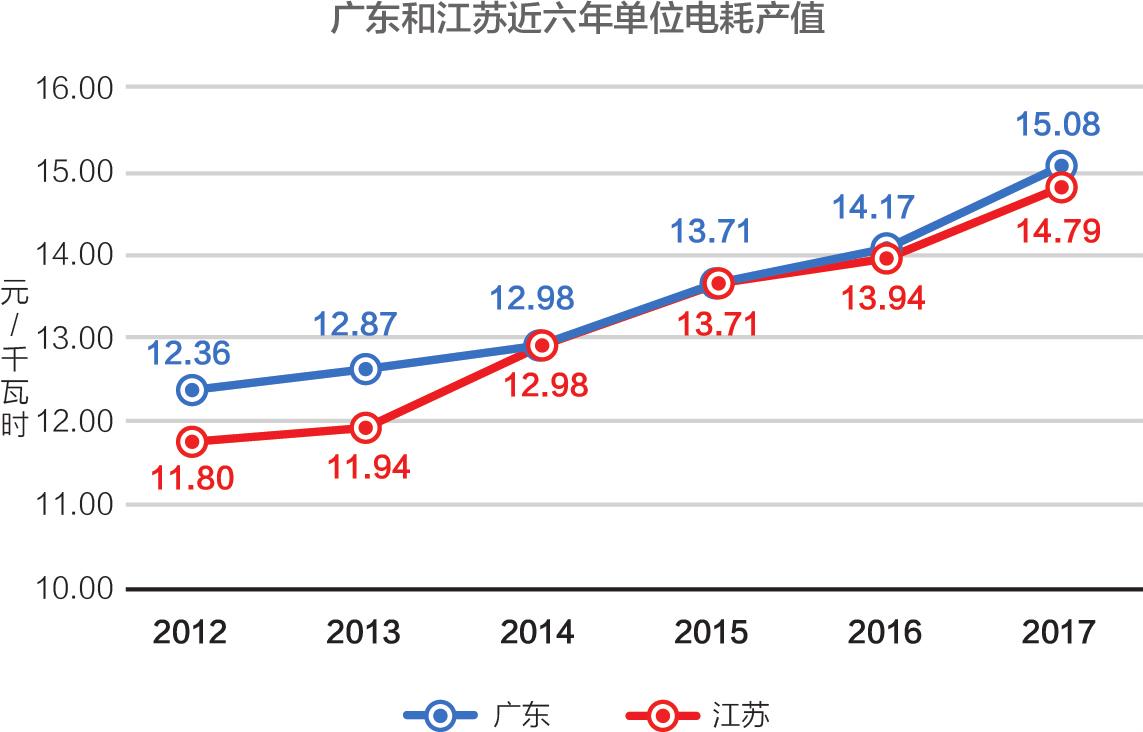

地区生产总值的连年增长助推用电量的节节攀升,同时,经济增长也向着更加节能高效的方向转型。2012年,每千瓦时用电支撑广东省创造地区生产总值12.4元,到2017年,这一数字已经升至15.1元;江苏省也经历了相似的变化,每千瓦时用电创造的地区生产总值从2012年的11.8元增至2017年的14.8元。

本地发电与外送电双重保障

江苏发电量全国第一,广东受电量全国第一

庞大的用电量不仅需要本地发电的支撑,还需要外送电的双重保障。

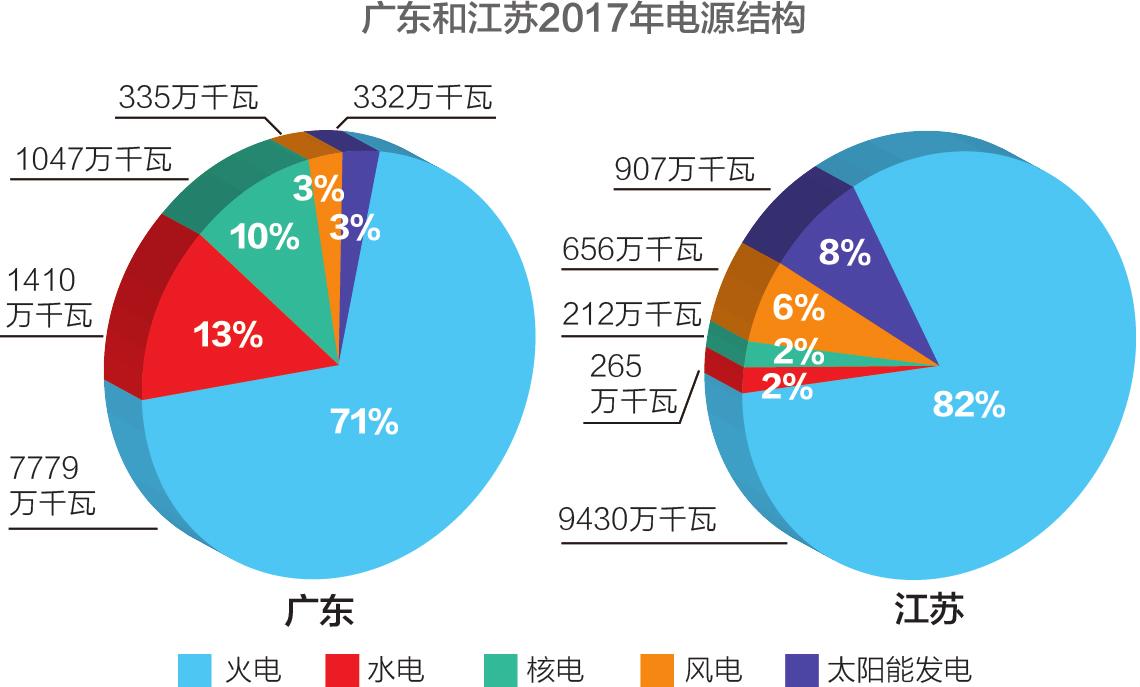

广东省早在1888年就开启了有电的历史,新中国成立后经历了“水火并举”的发展阶段。改革开放以来,广东省加快电力建设的步伐,逐步实现省间大联网。据中电联统计数据显示,截至2017年,广东省发电装机容量达到10903万千瓦,居全国第三,其中,火电7779万千瓦,水电1410万千瓦,核电1047万千瓦,风电335万千瓦,太阳能发电332万千瓦。2017年装机容量增速为4.3%,其中,核电新增装机量最大,为109万千瓦,太阳能发电新增装机增速最快,为182.9%。

与广东相似,40年前的江苏省也处于严重缺电的状态,而今发电装机容量已位居全国第二。截至2017年,江苏省发电装机容量为11469万千瓦,其中,火电9430万千瓦,太阳能发电907万千瓦,风电656万千瓦,水电265万千瓦,核电212万千瓦。2017年江苏省发电装机容量继续保持12.9%的高增速,其中,火电新增装机量最大,为844万千瓦,水电则通过抽水蓄能电站的建设实现了150万千瓦的跨越式扩容。

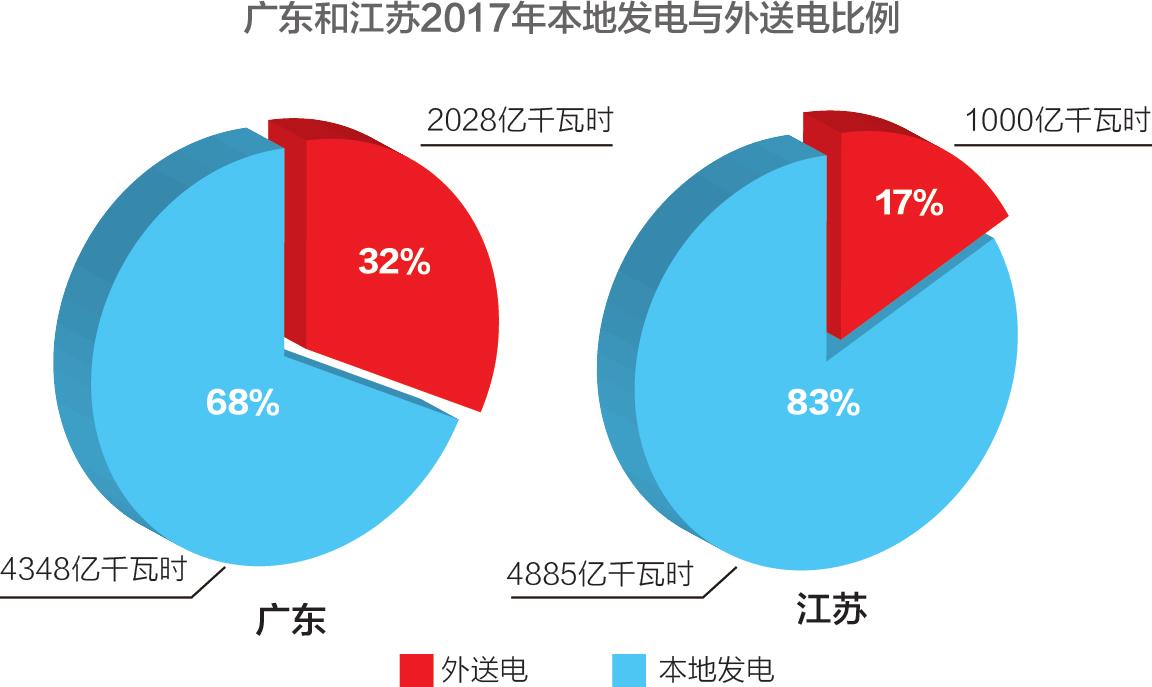

在庞大的装机容量的支撑下,2017年江苏省发电量达到4885亿千瓦时,居全国第一,其中火电4481亿千瓦时,占比高达91.7%,是绝对的主力电源;广东省发电量为4348亿千瓦时,居全国第四,其中火电3164亿千瓦时,占比72.8%,而核电和水电分别为802亿千瓦时和300亿千瓦时,合计占比25.3%。

在外送电方面,广东省是“西电东送”工程南线的受电省份,贵州乌江、云南澜沧江和广西、云南、贵州交界处的南盘江、北盘江、红水河的水电以及云南、贵州两省坑口火电厂的电能通过数十条输电大通道源源不断地汇入广东。据南方电网消息,2017年广东接受“西电东送”电量达到2028亿千瓦时,同比增长3.8%。此外,广东还长期向香港购电,并向澳门等地供电。

江苏省主要承接“西电东送”中线以及“北电南送”工程外送电。目前,江苏省建成了由淮南—南京—上海特高压交流工程、±800千伏锦苏特高压直流工程、±800千伏雁淮特高压直流工程和±800千伏锡泰特高压直流工程组成的“一交三直”特高压格局。记者从国网江苏省电力公司了解到,2017年,江苏省接受区外来电达到1000亿千瓦时。

产业结构与用电结构同步升级

2015年、2016年广东、江苏第三产业占比相继过半

用电效能的不断提升折射出产业结构的优化升级。

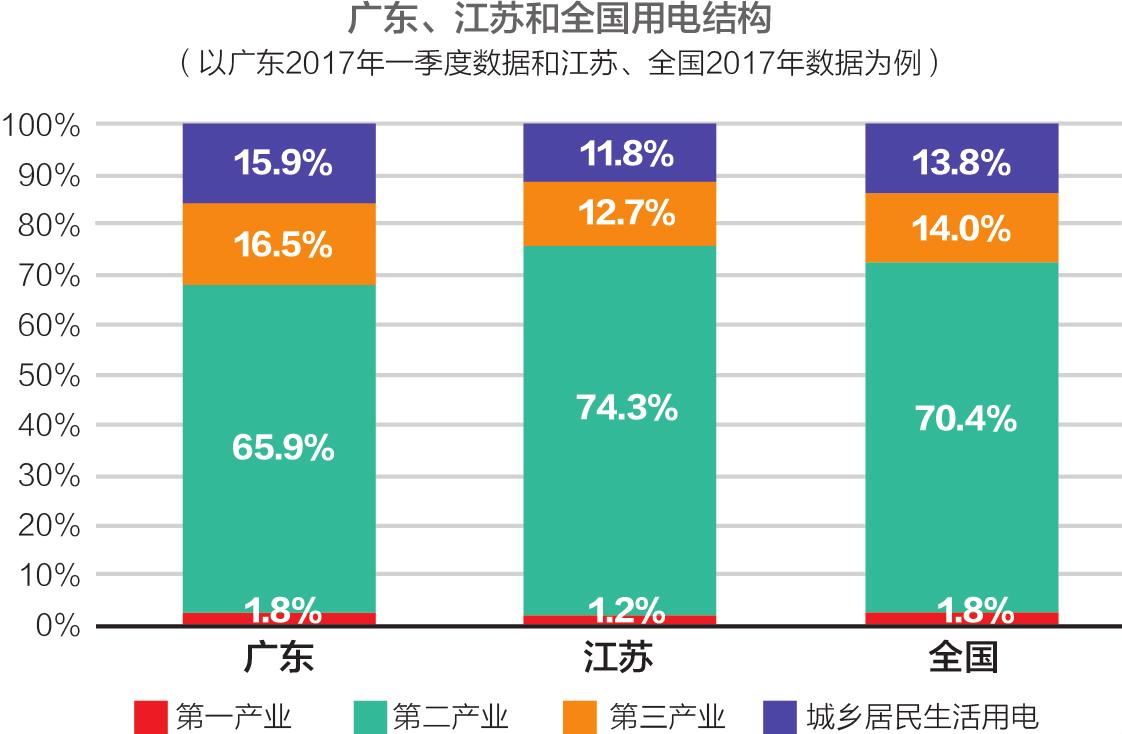

随着经济体量的不断增大,广东省和江苏省的产业结构也在不断向发达经济体演化,第一产业占比不断下降,第三产业占比不断上升。2015年,广东省第三产业占比首次超过50%,次年,江苏省也实现了第三产业占比过半的突破。2017年,广东省三大产业增加值分别为3792亿元、38599亿元和47488亿元,分别增长3.5%、6.7%和8.6%;江苏省三大产业增加值分别为4077亿元、38655亿元和43169亿元,分别增长2.2%、6.6%和8.2%。两省第三产业保持高增速,占比持续扩大。

用电结构也随着产业结构的升级不断调整。虽然第二产业因为产业属性的原因依然占据用电量的大半,但第三产业用电量增速最高。今年上半年广东省第三产业用电量为553.44亿千瓦时,同比增长12.05%;江苏省上半年第三产业用电量398.9亿千瓦时,同比增长14.5%。

仔细分析第三产业用电,上半年广东省的交通运输、仓储、邮政业、房地产业用电量增长最快,增速分别为22.51%和17.11%;江苏省交通运输仓储和邮政业、金融房地产商务服务业、商业住宿和餐饮业用电量增速最快,其中商业住宿和餐饮业、金融房地产商务服务业对第三产业电量增长贡献最大。生产和市场服务、个人消费服务领域发展势头良好。

而作为传统的制造大省,面对高质量发展的新阶段,广东省和江苏省也在加快制造业的转型步伐。

广东省素来有“世界工厂”之称。

2017年,广东省规模以上工业增加值33071.99亿元,同比增长7.2%,带动工业用电量增长5.9%;记者从广东省统计局了解到,今年上半年,广东省先进制造业增加值同比增长8.4%,增幅高于规模以上工业2.2个百分点,对规模以上工业增加值增长的贡献率为74.4%,拉动规模以上工业增加值增长4.6个百分点;高技术制造业增加值增长8.8%,增幅高于规模以上工业2.6个百分点,对规模以上工业增加值增长的贡献率为43.1%,拉动规模以上工业增加值增长2.7个百分点。2017年,江苏省规模以上工业增加值为35117.44亿元,同比增长7.5%。据《2017年江苏省国民经济和社会发展统计公报》显示,2017年江苏省的先进制造业也实现了快速增长,全年规模以上工业中,医药制造业增加值比上年增长12.9%,专用设备制造业增加值增长15.1%,电气机械及器材制造业增加值增长11.7%,通用设备制造业增加值增长11.4%。代表智能制造、新型材料、新型交通运输设备和高端电子信息产品的新产品产量实现较快增长。

反映在用电数据上,广东省和江苏省每千瓦时工业用电支撑的工业增加值基本呈现持续增长的趋势,广东省从2012年的7.22元/千瓦时增长到2017年的8.22元/千瓦时,江苏省则从2012年的7.47元/千瓦时增长到2017年的8.67元/千瓦时,工业用电效能不断提升。

在经济运行稳中向好、工业增加值逐渐回暖的总体趋势下,用电负荷破亿的广东和江苏也将不断实现电力发展新的突破。

(注:本文数据来源包括国家统计局、中国电力企业联合会、广东省统计局、江苏省统计局、南方电网广东电网公司、国网江苏省电力有限公司)

责任编辑:仁德财