图文|2018年上半年我国用电需求分析及各类电源装机预测

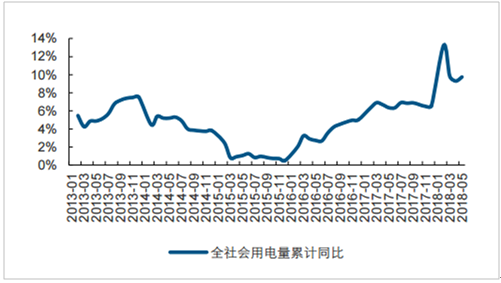

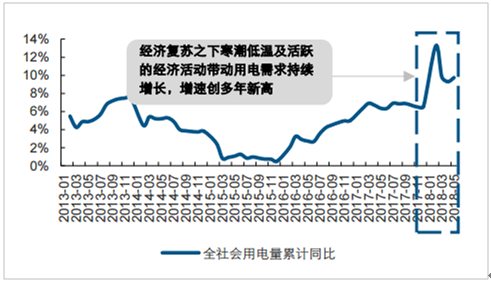

2018年上半年我国用电需求基本延续了2017年的高增长趋势:从截至目前披露的数据看,1-5月,全社会用电量累计26628亿千瓦时,同比增长9.8%。分产业看,第一产业用电量263亿千瓦时,同比增长10.6%;第二产业用电量18295亿千瓦时,同比增长7.7%;第三产业用电量4181亿千瓦时,同比增长15.1%;城乡居民生活用电量3889亿千瓦时,同比增长13.9%。

2018年1-5月全社会用电量同比增长9.8%

数据来源:公开资料整理

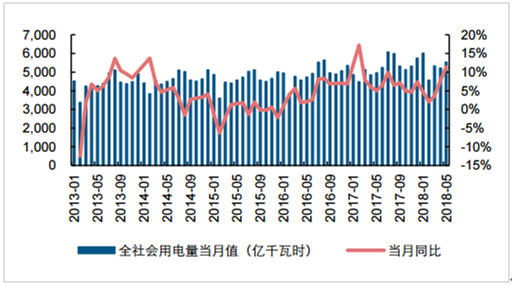

2018年5月全社会用电量同比增11.4%

数据来源:公开资料整理

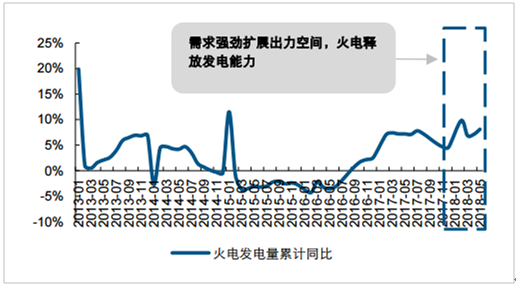

2018年一季度我国最大的清洁能源——水电处于一年中的枯水期,发电出力较弱,在旺盛的用电需求推动下,火电利用小时同比实现大幅增长。2018年1-5月份火电累计发电量约为19914亿千瓦时,同比增长8.1%;火电累计利用小时达到1776小时,比上年同期增加99小时。

2018年1-5月全社会用电量同比增长9.8%

数据来源:公开资料整理

2018年1-5月火电发电量累计同比增长8.1%

数据来源:公开资料整理

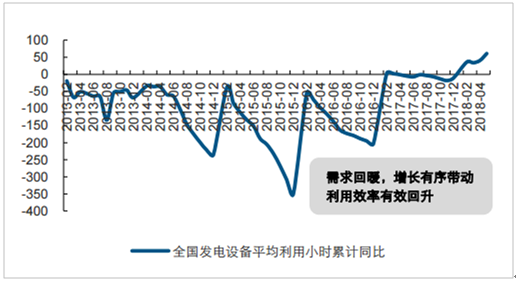

2018年1-5月全国发电设备平均利用小时累计同比增长61小时

数据来源:公开资料整理

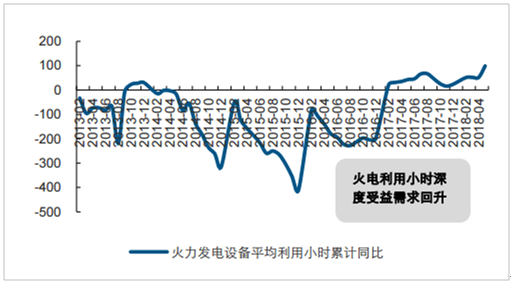

2018年1-5月全国发电设备平均利用小时累计同比增长99小时

数据来源:公开资料整理

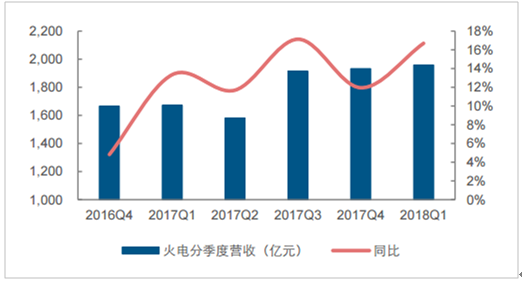

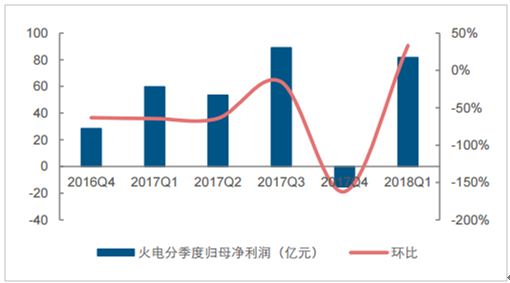

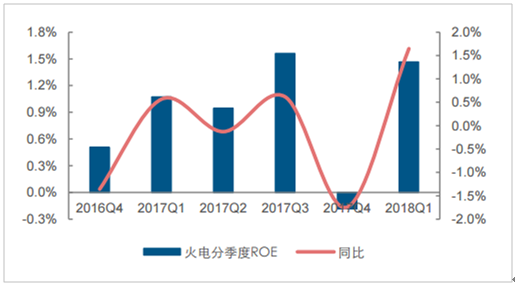

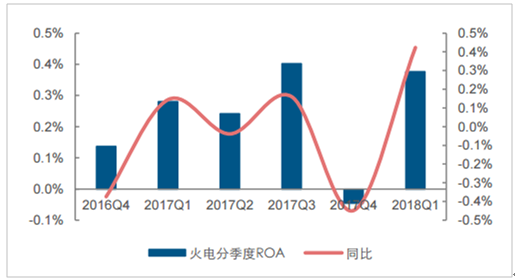

从煤价上来看,一季度煤价依旧偏高,2月份电煤价格指数达到567.21元/吨,为2014年以来最高;虽然3月份煤价有所跌落,但一季度电煤价格指数均值仍达到554.30元/吨,同比增长6.44%。实际上,四大龙头火电上市公司中,华能国际、华电国际和国电电力实现一季度业绩同比增长,但是大唐发电业绩同比下降,主要系一季度煤价仍处于高位,我们之前所判断的“煤价下行驱动业绩持续改善”暂未体现。然而2018年一季度我国用电需求持续旺盛,全国火电发电量实现同比大幅增长。部分公司受益于电量的大幅提升,摊薄了固定成本;此外,由于2017年7月燃煤发电标杆上网电价调升,2018年上半年我国火电电价水平较上年同期实现了同比增长。因此,2018年一季度我国火电行业实现了量价齐升,并在煤价再度提升的环境下实现了业绩显著改善。

2018年一季度火电板块营收同比增加16.68%

数据来源:公开资料整理

2018年一季度火电板块归母净利润同比增加33.18%

数据来源:公开资料整理

2018年一季度火电板块(中信)ROE同比上升1.65个百分点

数据来源:公开资料整理

2018年一季度火电板块(中信)ROA同比上升0.42个百分点

数据来源:公开资料整理

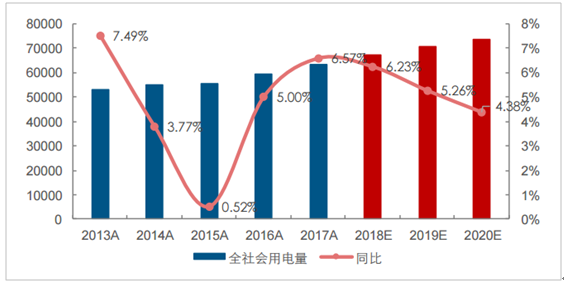

截至目前,我国用电需求持续旺盛,装机增长速度大幅减弱,预计我国2018-2020年的用电量增速约为6.23%、5.26%和4.38%。

“十三五”期间用电需求预测(用电量单位:亿千瓦时)

数据来源:公开资料整理

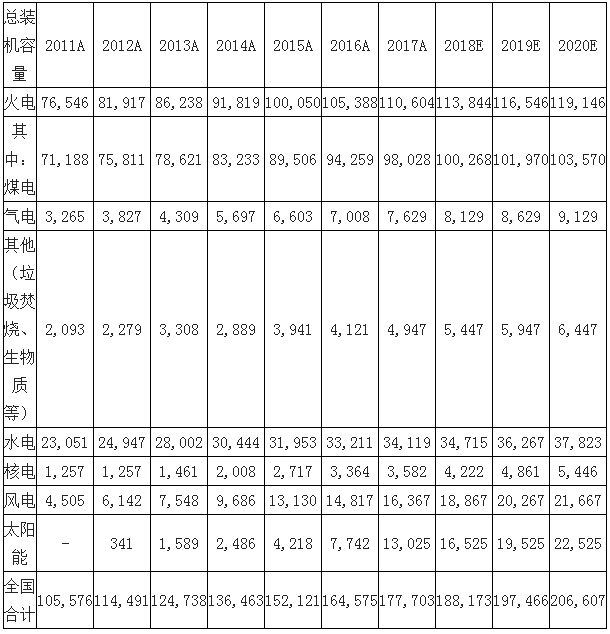

“十三五”期间各类电源装机预测(红色字体为预测值,单位:万千瓦)

责任编辑:仁德财