电力行业经营困难原因及对策

当前电力行业困境与煤电关系尚未理顺、电力体制改革尚未到位、电网建设滞后等因素直接相关,我国电力市场建设尚处于起步阶段,刚开始放开发电、售电环节,调峰补偿、价格响应等市场机制尚未建立。有部分中长期双边交易,尚未建立现货市场,新能源边际成本低的优势难以体现,跨省跨区输送新能源的现货市场机制还处于研究阶段。煤电处在同一利益链条上,只有双方互利共赢才能良性发展。电力企业要顺应电改,做好配售电,管控成本,严控投资规模,加大清洁高效能源发展力度。解决新能源消纳问题,还是要在更大范围内进行优化配置,要建立传统能源与新能源发电之间的补充和调峰机制,提升整个网络的调节灵活性。电网的定位和建设也要和当地的能源格局相匹配。

近年来,随着电力需求特别是重化工业用电增速放缓,全国火电设备平均利用小时连续下降,电力产能过剩问题突出。2016年,电力过剩加剧、煤电价格快速上涨、电改全面推进,在多重挤压下,电力经营压力倍增,发电企业面临巨大考验。当前,电力市场需求增长放缓、交易价格不断下降、燃料成本大幅上涨、产能过剩风险加剧、节能减排改造任务繁重,多重矛盾交织叠加,企业经营面临严峻压力和困境,亟须加大政策扶持力度,进一步推进电力体制改革,营造企业发展良好氛围。

一、去年以来电力企业经营困难,业绩下滑

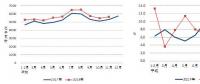

近年来,随着电力需求特别是重化工业用电增速放缓,全国火电设备平均利用小时连续下降,电力产能过剩问题突出。2016年底全国火电装机容量10.5亿千瓦,设备平均利用小时4165小时,同比降低199小时,是1964年以来的最低水平。与上年相比,除北京、河北和西藏3个省份外,其他省份火电设备利用小时均有不同程度降低,其中,海南降幅超过1000小时,青海、福建、四川、新疆和宁夏降幅超过500小时。

截至2月底,在35家发布2016年业绩预告的上市电企中,有超过50%的电企业绩预警。其中,大唐发电预计2016年年度经营业绩将出现亏损,预计亏损25到28亿元。新能泰山预计2016年净利润亏损6800万元至7800万元,主要原因是报告期内公司所属发电企业燃煤发电机组上网电价每千瓦时降低0.0465元(含税),发电业务盈利能力大幅降低,经营业绩同比大幅下降。此外,甘肃电投(000791,股吧)也预计2016年1—12月份归属于上市公司股东的净利润-1.10亿至-9000万元,同比下降439.09%至377.44%。通宝能源、哈投股份、漳泽电力等公司都预计公司2016年业绩预减。华电国际表示,预计2016年度实现归属于上市公司股东的净利润与上年同期相比,将减少47%到57%,主要原因是报告期内国家下调了燃煤发电机组的上网电价、电煤价格出现较大幅度上涨以及发电机组利用小时数下降的综合影响。

展望2017年,经营形势也不容乐观,发电企业受到多重挤压,盈利空间大幅压缩,经营将更加艰难。中电联预计电力消费需求增长将比2016年有所放缓;预计全年新增装机略超1亿千瓦,年底发电装机容量达到17.5亿千瓦左右,其中非化石能源发电装机比重进一步提高至38%左右;全国电力供应能力总体富余、部分地区相对过剩。火电设备利用小时进一步降至4000小时左右,电煤价格继续高位运行,部分省份电力用户直接交易降价幅度较大且交易规模继续扩大,发电成本难以及时有效向外疏导,煤电企业效益将进一步被压缩,企业生产经营继续面临严峻困难与挑战。

二、电力企业经营困难的原因分析

去年电力企业业绩下滑、经营困难是多种因素共同影响的结果,随着市场电量价格的下降和比重的扩大,再加上电煤价格的持续上扬以及电网建设滞后导致清洁可再生能源限电弃电,我国发电企业的生存空间承受了多重挤压。发电企业正处于增长速度换档期、结构调整攻坚期和经营发展转折期“三期叠加”的特殊历史阶段,正面临历史性的拐点。这也说明电力行业上中下游的关系还没完全理顺,市场竞争不充分,市场机制有待健全。

第一,电力市场化改革深入推进。

2016年,全国各区域、各省区市通过综合考虑经济结构、电源结构、电价水平、送受电规模、市场基础等因素,结合本地实际情况,不断推进发用电计划改革,加快了市场化改革进程。同时,也为降低工商业用能成本、稳定经济增长作出了积极贡献,2016年我国企业用电成本减少约1000亿元,占2016年供给侧改革降成本近万亿元的10%。2016年,全国包括直接交易在内的市场化交易电量突破1万亿千瓦时,约占全社会用电量的19%。每度电平均降低电价约7.23分,为用户节约电费超过573亿元。2016年,在国家电网经营区域内,市场交易电量同比增长58.8%,市场交易电量占售电量比例达到22%。共有15138家次电力用户通过交易平台参与电力直接交易,通过北京及省级电力交易平台分别实现电力直接交易电量353亿千瓦时、4740亿千瓦时,合计5093亿千瓦时,总规模为2015年的2.6倍。2016年初,燃煤发电上网电价下降了3分/千瓦时,再加上2015年下调2分/千瓦时的翘尾影响,影响发电利润超过千亿元。同时,双边交易、集中竞价交易、跨区跨省送电等市场化方式实现交易电量大幅增加,市场电量比重快速增加到近30%,尽管“折价”交易幅度缩小,仍对发电行业形成了很大的冲击。

第二,煤炭价格反弹致成本上升。

煤价下跌,电企盈利水平提高;相反,煤价一旦反弹,电企则盈利堪忧。去年下半年,煤价的大幅反弹让电企的盈利水平急速下降。数据显示,去年最后一次环渤海动力煤价格指数报收于593元/吨,虽然已连续8期下行,但相比年初涨幅近60%。为此,去年年底,国家发改委、能源局连推“组合拳”,包括启动抑制煤价过快上涨响应机制、推动煤电企业签订中长期合同等。近日,神华等煤企集体呼吁重启煤炭限产,以此来控制煤价保持在一定水平。神华和中煤等煤企集体呼吁重新出台煤炭限产方案,以控制煤价保持在合理水平。煤炭限产后,煤价将会控制在一定水平。整体上来看,2017年煤价会高于去年,这也意味着电企的日子会比去年难过。

第三,清洁可再生能源限电弃电仍在恶化。

清洁可再生能源限电仍在恶化是电力产能过剩的问题之一,我国80%以上的风能、太阳能分布在西部和北部地区,85%以上的待开发水能资源分布在西南地区,当地用电负荷有限,需要跨区跨省消纳。在新能源集中开发地区,本地消纳不足,区域内电源结构性矛盾日益突出。2016年全国“弃水、弃风、弃光”电量共计近1100亿千瓦时,超过当年三峡电站发电量约170亿千瓦时。2016年,国家电网调度范围内弃风电量约396亿千瓦时,主要集中在我国东北和西北地区;弃光电量69亿千瓦时,以西北为主。去年1-11月,国电集团公司平均弃风率达到14.6%。布局、输送、市场以及系统调节等问题,都是“弃风弃光”情况愈演愈烈的推手。前几年因为电力需求增长较快,新能源与常规能源都可以得到有效利用。现在电力需求放缓,新能源装机量仍然很高,新的用电市场根本支撑不了这么大的增长。同时,为了赶上国家政策享受较高电价,2015年底出现了大量的突击抢装,直接造成2016年窝电现象的直接上升。

三、应对电力企业困境的对策建议

当前电力行业困境与煤电关系尚未理顺、电力体制改革尚未到位、电网建设滞后等因素直接相关,我国电力市场建设尚处于起步阶段,刚开始放开发电、售电环节,调峰补偿、价格响应等市场机制尚未建立。有部分中长期双边交易,尚未建立现货市场,新能源边际成本低的优势难以体现,跨省跨区输送新能源的现货市场机制还处于研究阶段。煤电处在同一利益链条上,只有双方互利共赢才能良性发展。暴跌之下必有反弹,煤电双方都要保持理智合作,煤炭市场较好时,煤价不要过度暴涨;电力供大于求,也不要大力抑制煤价。电力企业要顺应电改,做好配售电,管控成本,严控投资规模,加大清洁高效能源发展力度。解决新能源消纳问题,还是要在更大范围内进行优化配置,要建立传统能源与新能源发电之间的补充和调峰机制,提升整个网络的调节灵活性。电网的定位和建设也要和当地的能源格局相匹配。搭建外送通道固然重要,但只有能源结构上是需要外送的,电网才需要加强外送。在合理配套电网的同时,新能源开发本身也需要调整格局。以风能为例,目前我国风能技术开发量达到102亿千瓦,但已开发量仅为1.49亿千瓦。在巨大的潜力下,更应结合具体情况加快东部和南方中低风速的资源勘探和开发。另一方面,中东部虽不存在限电问题,但是否具备开发所需的土地、水和环境条件,也应当引起行业的重视。同样,在光伏领域,多元化利用将是未来太阳能发展的重要思路。

责任编辑:沧海一笑