核电行业研究报告

中游国企主导。目前,我国核岛和常规岛领域以三大国企为主导。其中上海电气在核岛主设备领域优势明显,东方电气的常规岛设备行业领先,哈尔滨电气主攻常规岛设备。在辅助系统、大型铸锻件、关键零部件等细分行业,民企也积极参与。

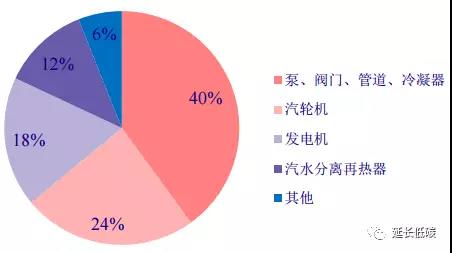

图13:核岛组成部件投资占比

图14:常规岛组成部件投资占比

设备投资占比最大。一般而言,核电站投资中设备、基建和其他投资的比例分别为:50%、40%和10%。其中,核岛设备投资113亿元占比58%,常规岛43亿元占比22%,辅助系统38亿元占比20%。再向下拆分,反应堆压力容器、主管道及热交换器和蒸汽发生器构成核岛三大主要部件;汽轮机和发电机为常规岛最核心部件。核岛设备毛利率丰厚。一般而言,核岛设备毛利率较高,约在35%以上。其中,堆内构件、主管道等设备毛利率高达50%。常规岛设备也提供给火电、水电等其他发电类型,并无特殊的技术要求,因此竞争较激烈,毛利率水平较低,一般低于15%。

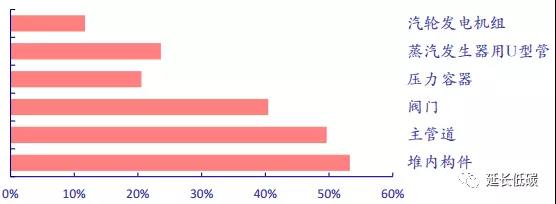

图15:核电站主设备毛利率情况

下游运营准入门槛高。核电站设计工作主要由三大核电集团旗下的设计院完成。建造方面,目前国内只有中核集团、中广核集团和国电投集团具有控股开发、建设、运营牌照。后端乏燃料处理能力匮乏。根据“十三五”规划,2020年我国预计建成5800万千瓦核电机组,每年将产生超过1000吨的乏燃料,面临的处理压力巨大。但我国目前仅有60吨/年的处理能力。领先的英国和法国处理量可达到每年 2100吨、1700吨。2013年,中核集团与法国阿海珐集团签署大型乏燃料后处理商业项目,项目建成后预计每年可处理800吨乏燃料。借此契机,中国企业有望学习吸收国外先进技术,进入乏燃料处理领域。

三、核电行业未来发展空间

1、政策利好,核电未来发展空间大

我国政府始终秉承安全高效发展核电的方针,在未来能源规划中对核电提出了较高的目标,且近几年的能源政策中核电规划始终保持一致。根据近年来陆续发布的《能源发展战略行动计划(2014-2020 年)》、《电力发展“十三五”规划》及《“十三五”核工业发展规划》等文件的规划目标,到2020年,核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上。

《能源战略发展行动计划(2014~2020年)》:2014年,国务院印发《能源战略发展行动计划(2014~2020年)》,计划到2020年,核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上。

《电力发展“十三五”规划(2016-2020年)》:2016年,国家发改委和国家能源局发布《电力发展“十三五”规划(2016-2020年)》,坚持安全发展核电的原则,加大自主核电示范工程建设力度,着力打造核心竞争力,加快推进沿海核电项目建设。建成三门、海阳AP1000 自主化依托项目,建设福建福清、广西防城港“华龙一号”示范工程。开工建设CAP1400示范工程等一批新的沿海核电工程。深入开展内陆核电研究论证和前期准备工作。认真做好核电厂址资源保护工作。“十三五”期间,全国核电投产约3000万千瓦、开工3000万千瓦以上,2020 年装机达到5800万千瓦。

《“十三五”核工业发展规划》:2017年,发布《“十三五”核工业发展规划》,规划明确到2020年,我国核电装机力争达到5800万千瓦,在建规模3000万千瓦。

在2020年前,因为现有煤电项目大规模的停建、缓建,以及没有大型水电投产,可能产生电力供应缺口。核电需要把握好这一宝贵的时间窗口,在三代技术、运营牌照、应用创新等方面实现突破。

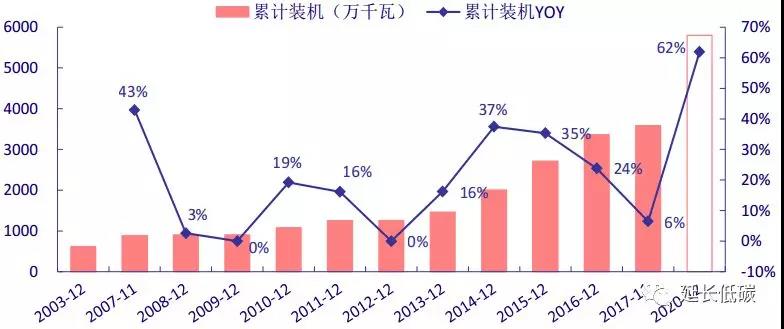

截止到2017年底,我国已投运核电机组37台,装机容量3581.92万千瓦;在建19台,规模2200万千瓦。根据“十三五”能源规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标,但目前尚有3018万千瓦的缺口。以三代机组平均造价1.6万元/千瓦预估,沿海核电市场总量近5000亿元。为完成目标,未来三年核电装机的复合增长率应达到17.43%。远期看来,我国核电发展潜力巨大。据世界核协会统计,截止2017年底,我国筹建及储备项目总量约1.64亿千瓦。

图16:我国核电装机容量及预测

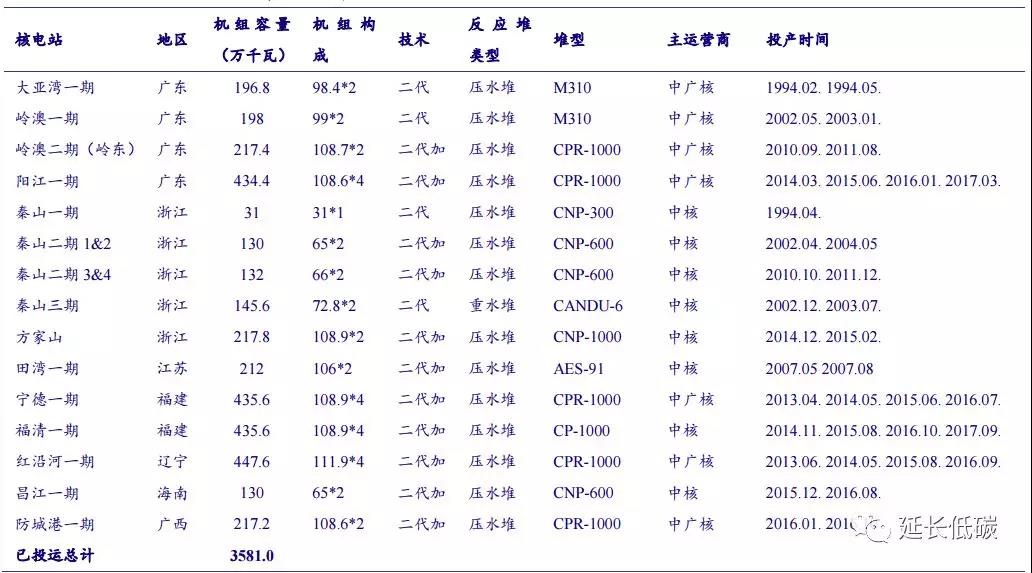

图17:我国已投运核电站情况(截止2017年底)

2、 “一带一路”促使中国核电企业“走出去”

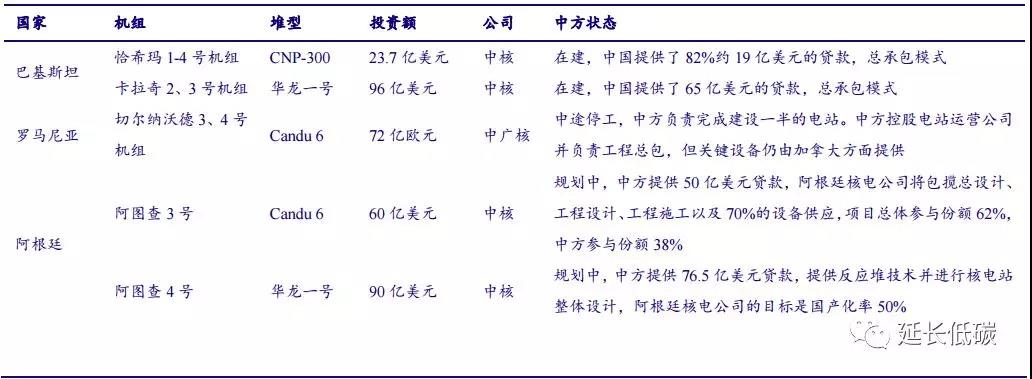

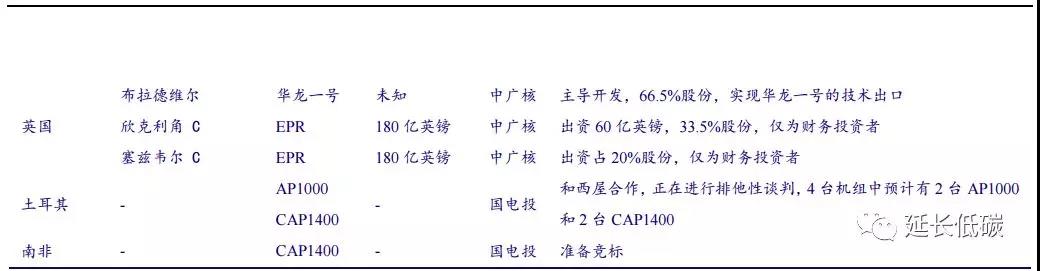

“一带一路”延伸新触角,华龙一号、CAP1400双轮驱动。核电出口的必要条件是拥有自主知识产权。在三代核电主要堆型中,AP1000技术属于美国西屋公司所有;华龙一号是由中核与中广核自主研发;虽然CAP1400是在AP1000基础上升级改进的,但已突破135万千瓦等级上限,也拥有了自主知识行业研究报告/电力行业产权。“一带一路”延伸新触角。“一带一路”沿线中,有28个国家计划发展核电,规划机组126台总规模约1.5亿千瓦。以三代机组平均造价1.6万元/千瓦预估,市场总量约2.4万亿元。受政治、经济、军事等因素影响,中国核电企业在“一带一路”所占的市场份额难以估计。但不可否认的是,核电出海已成为未来我国核事业发展的重要驱动力。目前,我国主要核电集团均参与了核电“走出去”战略,积极开拓海外市场。中国核电集团“走出去”进展顺利。中核集团已与阿根廷、英国、埃及等近20个国家达成了合作意向。“一带一路”高峰论坛期间,中核集团与阿根廷核电公司签署了阿查图3号、4号两台机组的总合同,至此中核集团出口核电机组数量增加至8台。中广核集团覆盖范围更广。中广核集团与捷克能源集团签订协议,将在核能领域展开合作;与罗马尼亚国家核电公司签署了切尔纳诺德核电三、四号机组全寿命期框架协议;和法国电力集团将共同投资兴建的英国欣克利角核电项目。此外,中广核集团还与合作伙伴一起开拓欧洲、中亚、东南亚核能市场。

图18:我国核电“走出去”项目梳理

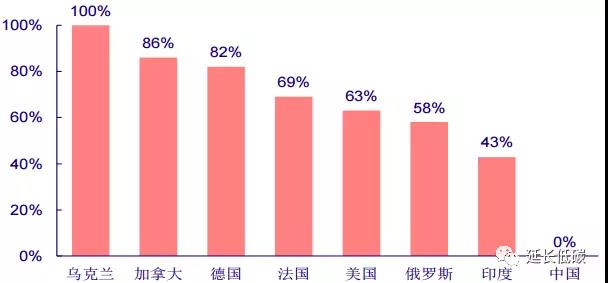

内陆核电值得期待,内陆核电可开发量约6200万千瓦。目前,我国所有在运及在建核电站均位于沿海地区,而全球几个核电大国的核电站主要分布在内陆。内陆核电站与沿海核电站对技术要求差异不大。全球范围内现有核电440多座,其中位于内陆地区的占50%以上。我国已完成初步可行性研究审查的内陆储备厂址高达31个,保守假设平均每个厂址建设2台机组,每台装机容量 100万千瓦,则我国内陆核电可开发量约6200万千瓦。

图19:主要核电国家的内陆核电机组占比

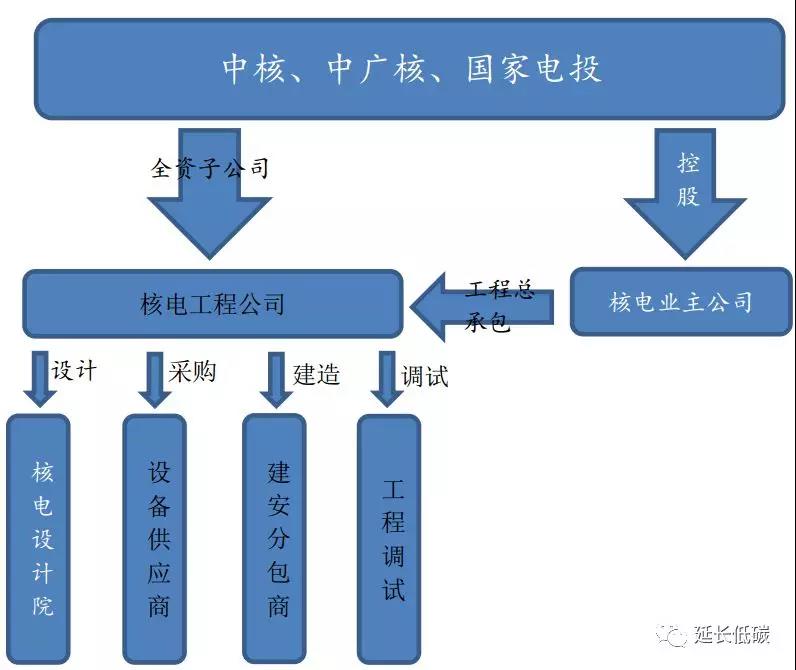

图20:核电项目运作示意图

四、结论

国务院已批准中国核工业集团公司与中国核工业建设集团公司实施重组,中国核工业建设集团有限公司整体无偿划转进入中国核工业集团有限公司,不在作为国资委直接监管企业。

作为央企名录中排名前两位的军工企业,中核与中核建重组将是能源行业继中电投与国家核电、国电与神华合并后,第三例落地的央企重组,核电产业也将迎来“新三角”格局。

随着核电规模化发展,核电运营企业产业链不断延伸,中核建在核电工程,尤其核岛建筑领域原有的垄断地位面临着被打破的风险。中核建旗下中国核建股份公司去年发行首期超短期融资券时指出,国内核电核岛建设竞争进入适度竞争阶段,但核岛建设对建筑企业在施工技术及施工经验方面设有严格标准,加之我国不断强化核电建设工程的安全管理,短期内中核建依然在核岛部分建筑市场保有绝对竞争力。

核电低碳环保、高效稳定,可发挥基荷电厂作用,发展空间广阔。但新一代技术成熟度还有待验证。一旦AP1000示范首堆安全稳定运行,未来三年我国核电有望迎来加速增长期,建议持续关注该行业。

责任编辑:仁德财