今年市场煤价已下跌了200元/吨

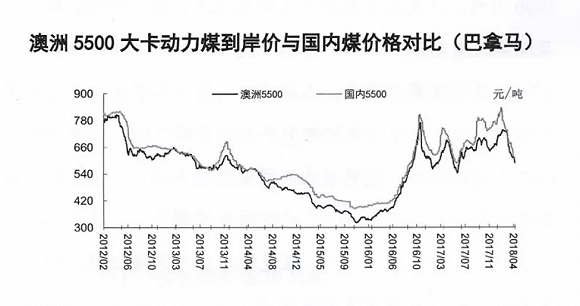

4月13日,澳洲5500大卡动力煤华南地区港口到岸价报收于588元/吨,较国内价格低21元/吨,进口煤增长带来的压力依然较大。

去年下半年一直处于高位的煤价,在进入2018年2月后已悄然下滑。

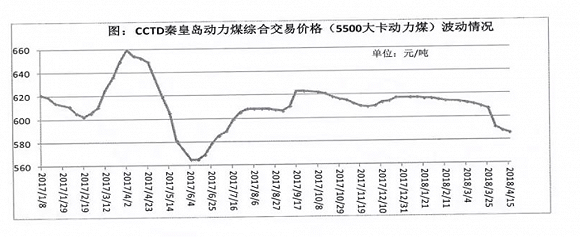

4月19日,中国煤炭工业协会(下称中煤协)召开“2018年一季度煤炭经济运行分析座谈会”,发布的《关于当前全国煤炭经济运行情况的通报》显示,一季度,市场煤现货价格呈剧烈波动态势,已由年初最高的770元/吨下降到目前的570元/吨左右。降幅已达200元/吨。

4月16日,CCTD秦皇岛5500大卡动力煤现货交易价为573元/吨。

中长期合同煤炭价格自年初以来保持稳定。动力煤中长期合同(5500大卡)价格始终稳定在绿色区间,其4月价格为562元/吨,环比下降2元/吨。

据中煤协对北方主要港口下水煤发运结构分析,煤炭中长期合同占85%以上,市场煤所占比重不大。虽然市场煤价格波动较大,但由于比重较低,对煤炭价格的总体水平影响不大,价格总体保持稳定。

上述通报显示,今年一季度,煤炭消费和供给增加,价格波动并逐步向合理区间回归,全社会库存基本处于合理水平,企业效益增加,经营状况持续好转,行业运行总体平稳。

近期,有关部门加大了对煤矿违法违规的检查处理力度,进一步规范煤炭生产建设秩序,加强对劣质煤进口的监管,预计将对煤炭价格起到稳定作用。

经中煤协初步测算,一季度,全国煤炭消费量约9.2亿吨,同比增长2.6%;原煤产量8亿吨,同比增长3.9%;煤炭进口7541万吨,同比增长16.6%。今年以来,进口煤连续三个月保持两位数增长。

虽然国内市场煤价已进入“绿色区间”,并低于目前580元/吨的长协均价(年长协和月长协的平均价)。但进口煤仍拥有绝对的价格优势,随着上一轮进口煤限制在今年初放开,电厂对进口煤的青睐度急速升温,国内市场煤几乎没有市场。

为了提振国内市场煤,中国政府近期决定再次启用进口煤限制政策,并首度将一类口岸纳入限制范围。

中宇资讯分析师王秋力此前对界面新闻记者表示,目前未到用煤旺季,交通运输也未受限,且动力煤库存累加阶段需要一段时间消化,进口煤限制政策对煤价的提振的效果有限,但对于稳定市场心态起到明显的作用,北方港口动力煤市场出现止跌企稳的迹象。

一季度,主要煤炭用户库存保持较高水平。截至3月末,全国统调电厂的存煤9979万吨,同比增长14.2%,可用20天;北方主要煤炭下水港(秦皇岛、曹妃甸、京唐、黄骅等)存煤升至近两年来高位,4月16日存煤1825万吨,同比增长35%。

中煤协警告称,下一阶段进口煤价格优势将依然存在。国内市场变化对国际煤价的影响越来越大,当国内煤价上升时,国际煤价随之上涨,反之亦然。

4月13日,澳洲5500大卡动力煤华南地区港口到岸价报收于588元/吨,较国内价格低21元/吨,进口煤增长带来的压力依然较大。

针对下一阶段的煤炭需求,中煤协认为仍将有所增长,但空间并不大。此前中电联预计,在没有大范围极端气温影响情况下,预计今年全社会用电量将增长5.5%左右,对电煤需求的增长可能将超过7000万吨。但随着钢铁行业的结构调整,建材行业的中低速增长,炼焦煤和煤炭的需求将保持平稳或有所下降。

此外,煤炭产能过剩的压力依然存在。根据统计局数据,2017年煤炭产量35.2亿吨,产能利用率68.2%,计算产能仍在51.6亿吨,当前煤炭市场供大于求的基本面没有改变。

中煤协表示,为适应煤炭需求季节性短期变化大的市场规律,今后国家宏观经济调控政策的基本取向是保持煤炭产能的适当裕度,当前部分煤炭企业扩大规模、增加总量的积极性增强。

责任编辑:电朵云