未来5年中国智慧能源产业发展及预测分析

影响因素分析一、有利因素(一)互联网+智慧能源在一些领域已经进入到全面融合、深度应用阶段互联网+智慧能源将数以万计的设备、终端、系统连

影响因素分析

一、有利因素

(一)“互联网+”智慧能源在一些领域已经进入到全面融合、深度应用阶段

“互联网+”智慧能源将数以万计的设备、终端、系统连接起来,通过对能源生产、传输、交易、使用各环节数据的实时感知、采集、监控和利用,促进能源行业全价值链的信息交互和集成协作,实现能源利用更清洁高效、生产运营更精细智能、消费服务更创新多元,构建全新的能源生产与消费模式。智慧能源行业在一些领域的发展已经相对成熟,有成功的商业模式可供后进入者参考。

(二)大数据技术、物联网等产业的发展带动智慧能源的发展

智慧能源的大数据应用,能基于物联网、移动互联网、海量实时数据的动态分析模型,结合设备数据、电网数据、气象数据、交易数据、使用数据等,实现设备的无人值守,远程监测,远程诊断和智能预警。因此,大数据技术的不断突破、物联网等相关产业的快速发展也在不断推动智慧能源的发展。

(三)能源生态体系正在逐渐开放

开放的能源生态体系,不仅加强气、热、电等能源行业内合作,而且推进与金融支付、互联网企业、汽车厂商等主体的跨界合作,实现多方信息共享的深度融合。正在逐渐开放能源领域借助“互联网+”,大力推进能源生产与消费模式革命,智慧能源将迎来高速成长期。

二、不利因素

(一)制度和标准体系还不完善

目前智慧能源的基本概念、术语定义、概念模型、体系架构、评价指标等方面尚未形成共识,制度和标准体系还不完善。优先制定智慧能源的通用标准、与智慧城市和“中国制造2025”等相协调的跨行业公用标准和重要技术标准,包括智慧能源的能源转换类标准、设备类标准、信息交换类标准、安全防护类标准、能源交易类标准、计量采集类标准、监管类标准等,能更好地支撑行业的发展。

(二)技术层面尚需不断创新和突破

“互联网+”智慧能源的发展不仅需要突破多能互补分布式系统发电、储能、智能微网、主动配电网、柔性直流等能源领域关键技术,还需要探索物联网、大数据、云计算等信息通信技术在能源领域的深度应用。随着电力交易市场的放开,计量、结算、智能用电管理等技术与能源系统的跨行业融合等技术需要进一步探索。能源互联网的发展尚处于起步阶段,所需的技术体系、标准体系尚未确定,以信息通信、电力电子、可再生能源等多种技术为核心的交叉融合技术需要不断的创新和突破。

(三)风险管控需加强

“互联网+”智慧能源通过互联网将能源的生产、运输、消费、存储和金融的融资、交易、结算以及用户端的用能需求、用能行为等多主体紧密结合在一起,由于领域的不同、环节的增多,协调机制更加复杂,势必带来安全问题,跨界融合带来的监管问题不容忽视,需要从安全角度加强监管和风险管控。智慧能源是新兴行业,监管部门的监管意识和监管力度都需要加强,以降低行业发生系统性风险的概率。

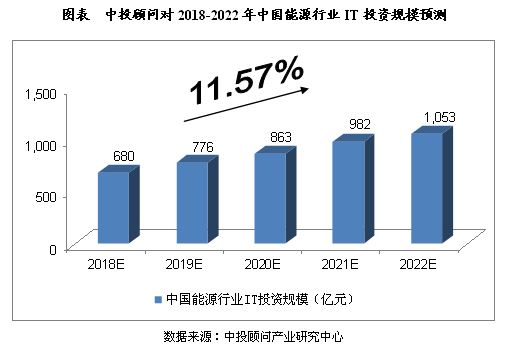

能源行业IT投资规模预测

2015年,我国智慧能源行业IT投资规模为505.7亿元,同比增长11.30%。

综合以上因素,我们预计,2018年我国智慧能源行业IT投资规模将达到680亿元,未来五年(2018-2022)年均复合增长率约为11.57%,2022年投资规模将达到1,053亿元。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞