中美能源贸易的空间究竟有多大?

3、自美进口原油、天然气“质优价不贵”

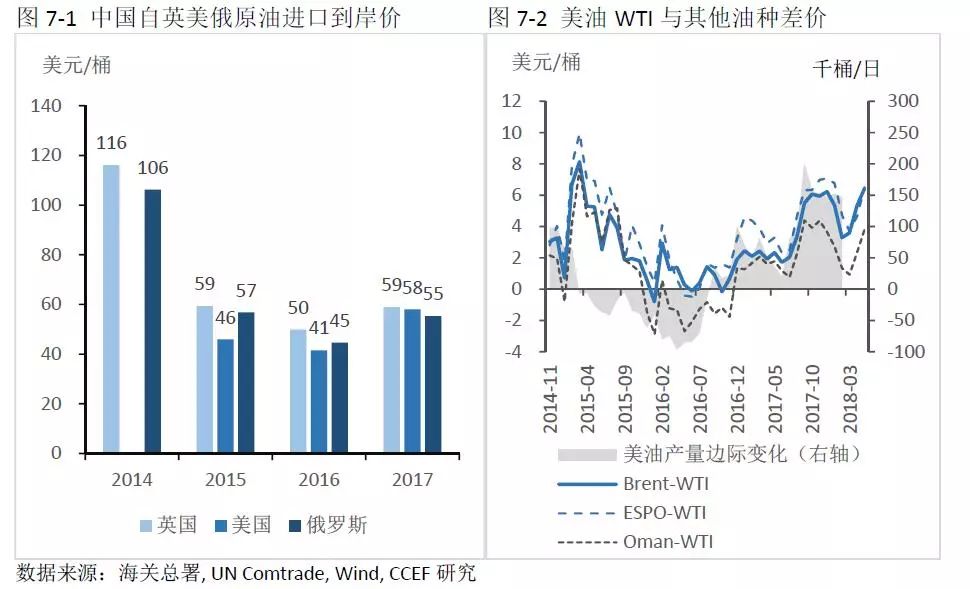

从全球各国原油品质上看,美国WTI、英国Brent、俄罗斯ESPO三种原油的品质最佳,均为低硫、轻质原油的代表,在功能上具有显著替代性。在考虑运输成本的到岸价方面,美油的单价历年均低于Brent,由于俄油进口属长期合同,价格调整具有滞后性,2015、2016年原油价格下跌时,其单价高于美油,而2017年原油价格回暖时又低于美油。因此,相比英国Brent原油,美油“质优价廉”。2017年中国自美原油进口占比为1.8%,2018第一季度该比例提升至3.5%;同期自英原油进口占比分别为2%和1%。从运输成本来看,美油与俄油通过管道运输的成本优势相似,具有替代性。

事实上,英国Brent原油产量较少,替代布油并非美油的潜力所在。Brent原油作用为全球原油定价基准,地域性的俄罗斯ESPO、中东Dubai/Oman油价仍与其高度相关。从历史数据来看,全球各基准油种减WTI差价和美国原油边际产量变化呈显著正相关,未来随着美国原油产量的不断提升,以WTI基准的美油“性价比”优势将进一步得到显现。

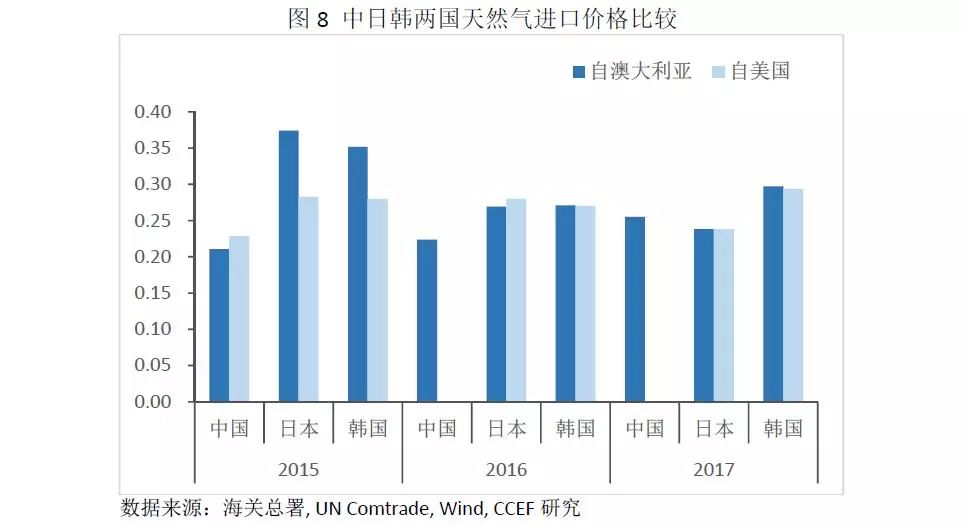

在我国天然气进口方面,从中亚管道输送的土库曼天然气单价最低,自澳大利亚、马来西亚通过海运进口的到岸单价相比管道运输分别高出31.8%和28.9%,从中东卡塔尔进口则到岸价格要高出68.4%。近年来,美国天然气产量增长造成其单价长期处于低位,日韩进口数据显示,从美国进口天然气和自澳大利亚进口天然气的到岸价格基本一致,以此可以推算,中国进口美气的到岸价格比中亚管道输送的天然气高出30%,但低于卡塔尔(目前在进口总量中占比11%)美国天然气替代卡塔尔的市场份额将是时间问题。

三、扩大自美能源进口的后续影响

1、扩大原油、天然气进口有利于中美贸易平衡

如果中国从美国进口的原油占比上升10个百分点,那么每年将增加193-200亿美元的进口,与此同时,如果中国的天然气进口也有10%转向美国,那么,每年将增加35亿左右的进口额,两者相加,能源进口金额大约增长230亿美元。对于平衡中美贸易利差具有重要作用。

2、炼化产能扩张将抑制国内石化类大宗商品价格上涨

2018年,民营炼化产业扩张迅速,非国营原油的进口允许量达到1.4亿吨,创历史新高,2018年截止5月, 36家地方炼油企业累计获批原油非国营贸易进口允许量总额达到9541万吨,占去年原油总进口量的22.7%。而当前已获批的原油进口允许量总额接近1亿吨,占去年原油总进口量的22.7%(2017年全年进口量为41,957万吨)。伴随着美油进口增长,我国炼化产业将会进一步扩张。由于我国石化产品的出口竞争力较弱,扩张后的产能将对国内的塑料、合成橡胶、合成纤维等主石化产品市场形成竞争压力,化工类大宗商品市场价格可能受到压制。

3、以煤炭为代表的能源类大宗商品价格波动减小

在短期内,增加煤炭进口可以弥补由于供给侧改革造成的国内煤炭消费缺口,从而减弱煤炭为代表的能源类大宗商品价格波动。综合来说,原油、天然气及煤炭等能源扩大自美进口,可以为国内生产提供更为稳定的供给环境,降低能源类大宗商品的价格波动。

责任编辑:电朵云