2016年电力改革之核电用钢现状及展望

当绿色环保作为新一时期的生活理念,改革自然刻不容缓。2014年全球碳排放总量为357亿吨,前6大排放主体依次为中国、美国、欧盟、印度、俄罗斯以及日本,各国占比依次为29.6%、15.0%、9.6%、6.6%、5.0%以及3.6%,总计占全球69.2%。中国是唯一一个年排放量超过100亿吨的国家,也是人类历史上唯一一个,然而这次的之最却并不是什么光彩的事情。

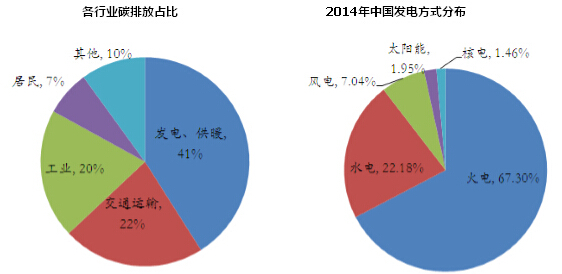

虽然早在1998年,中国就加入了《联合国气候变化框架公约的京都议定书》,其中约定发展中国家没有减排的义务,但是为了应对哥本哈根世界气候大会对碳减排义务和量重的重新划分,中国有义务承担“后京都时代”的大国责任,必须大量减少CO2等温室气体的排量。要想减少碳排放,就得从根源上做好控制。通过中国各行业碳排放的占比数据可以看出,电力行业是碳排放最大的领域,达到40%,且中国电力行业65%以上的来源仍依靠传统的火力发电。

图表1

对比图表2火力发电和核电,可以看到火电对环境的污染远大于核电,要想做到大幅减少碳排放,电力改革必将作为重中之重。本篇笔者仅针对核电问题,就核电现状、发展及用钢情况等展开分析。

图表2 100万千瓦装机容量核电站与火电站年排放量比较

全球核电发展历史和现状

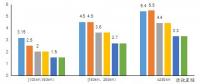

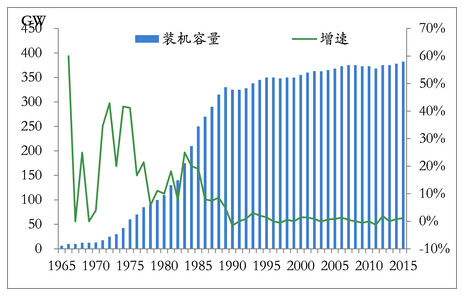

回顾世界范围内核电的发展历史,在21世纪之前大致可分为三个阶段:1954年-1965年为验证示范阶段,第一代核电站在美苏等强国陆续投建,期间全球共有38台机组投入运行;1966年-1980年为高速发展阶段,更加经济安全的第二代核电站成为欧美工业化进程中能源的重要来源,特别是美国轻水堆核电的经济性得到验证之后,形成核电厂建设的一个高潮,期间全球共有242台核电机组投入运行,联邦德国、日本、巴西等国也加入了发展核电的行列;1981年-2000年为滞缓发展阶段,石油危机后,发达国家经济减速导致电力需求下降,加上受1979年美国三里岛核事故和1986年前苏联切尔诺贝利核泄漏的影响,公众对核电站抵制情绪增加,全球核电发展速度明显放缓。据国际能源机构统计,1990年至2004年间,全球核电总装机容量年增长率由此前的17%降至2%。

图表3全球核电装机容量及增速

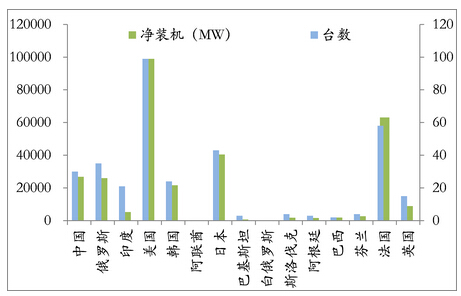

图表4 主要核电国家在运核电规模

进入21世纪以后,随着世界能源日趋紧张、温室气体减排压力增加,加上核电技术的在安全性和经济性上取得进步,核电再度受到青睐,多国开始重新积极制定新的核电发展规划。其间,日本福岛核泄漏事故虽然迫使各国重新评估核电事故影响,调整核电发展规划,但并未从根本上改变核电大国发展核电的态势,只是对核电机组的设计和运行安全提出了更加严格的要求。核电作为一种经济、稳定、可持续的能源,其复苏发展的趋势并没有改变:2012年2月至3月间,美国相继批准建设4台AP1000机组;2013年3月,英国、法国、西班牙等12个国家联合签署部长级联合宣言,将继续维持核能发电;俄罗斯、印度等发展中大国也都积极增加核电投资。除这些传统大国外,出于对环保、生态和世界能源供应等的考虑,越来越多的国家正考虑或启动建造核电站计划。

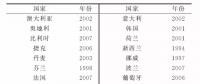

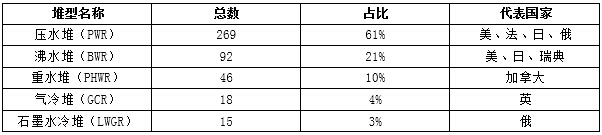

从堆型技术统计来看,各国在运堆型分布大致如下表所示,压水堆是世界上在运核电站的主流堆型。压水堆最初是美国为核潜艇设计的一种军用热堆。1961年,美国建成世界上第一座商用压水堆核电站,此后历经数十年的发展改进,技术上取得了多次重大突破,目前被公认为是技术最成熟、运行安全和经济实用性结合最好的堆型,因此占据了核能领域中独特的统治地位,而且预计这种状况可能还要维持一段时间。

图表5 世界核电主要堆型及代表国家一览

尽管从设计原理上,压水堆核电厂有两大缺点:第一,高压工作环境带来的压力容器的制作难度和费用的提高;第二,两重回路,热效率偏低。但是相比之下,其优点更加突出:第一,结构紧凑,堆芯的功率密度大。因此,在体积相同的情况下,热堆中压水堆的功率最大;第二,结构小再加上轻水的价格便宜,导致压水堆的基建费用低和建设周期短;第三,双重回路,降低了核泄漏的风险,安全性比单回路的沸水堆大大提高。

中国核电发展历史和现状

回顾中国核能发展的历史,虽然中国军用核工业起步较早,周恩来总理也早在1970年就批示要发展核电,但是受制于整体经济科技实力,在改革开放前,民用核工业的研究开发相对落后,不过自主掌握的石墨水冷生产堆和潜艇压水动力堆技术为中国核电的发展奠定了基础。上世纪80年代初,中国政府首次制定了核电发展政策,决定发展压水堆核电厂,采用“以我为主,中外合作”的方针,先引进外国先进技术,再逐步实现设计自主化和设备国产化,中国的核电产业开始起步:1991年秦山30万千瓦压水堆核电站投用,这是中国大陆自行设计、建造和运营管理的第一座压水堆核电站,结束了中国大陆无核电的历史,标志着中国核工业的发展上了一个新台阶,使中国成为继美国、英国、法国、前苏联、加拿大、瑞典之后世界上第7个能够自行设计、建造核电站的国家;1994年大亚湾100万千瓦压水堆核电站投用,大亚湾核电站引进了法国的核岛技术装备和英国的常规岛技术装备进行建造和管理,并由一家美国公司提供质量保证,作为改革开放以后中外合作的典范工程,成功实现了中国大陆大型商用核电站的起步,实现了中国核电建设跨越式发展、后发追赶国际先进水平的目标,为中国核电事业发展奠定了基础。

在实验性质的秦山一期和商业开端的大亚湾之后,中国又建设了秦山二期、岭澳、秦山三期和田湾等核电站。经过几代核电人的艰苦奋斗,中国核电站建造运营技术已基本进入成熟阶段。虽然2011年日本福岛核泄漏事故发生后,中国暂停了所有核电项目审批并对现有设备进行综合安全检查,但在2012年5月31日,国务院常务会议审议通过《核安全检查报告》和《核安全规划》,指出中国民用核设施安全和质量是有保障的,核电也正式重启。中国核能行业协会最新数据显示,截止2015年末,中国投入商业运行的核电机组共30台,总装机容量达到2608万千瓦,但仍较发达国家差距很大。

图表6 中国核电站分布图

中国已建和在建的核电机组主要采用的堆型为压水堆,机型包括CP系列、AES-91、M310、CPR1000、AP1000、EPR等技术;采用其他堆型的技术包括Candu6重水堆、高温气冷堆等。其中高温气冷堆为四代技术,AP1000、EPR为三代技术,其他均为二代或二代改进技术。

目前,CPR1000是中国在建机组采用最多的技术,该机型基于M310技术,被称作“改进型中国压水堆”,其主要设备已国产化完毕,国内公司已能制造核岛和常规岛的大部分设备。AP1000、EPR是中国目前在建核电站采用的两种三代核电技术,符合URD和EUR的要求和条件。AP1000是美国西屋电气公司开发的第三代技术,采用模块化设计和建造技术,并采用了非能动的安全系统,提高了核电站运营的安全性,浙江三门核电站1、2号机组以及山东海阳核电站1、2号机组均采用AP1000技术。EPR是法国阿海珐公司开发的第三代技术,单台机组发电功率可达175万千瓦,广东台山核电站1、2号机组采用EPR技术,是中国目前功率最大的机组。

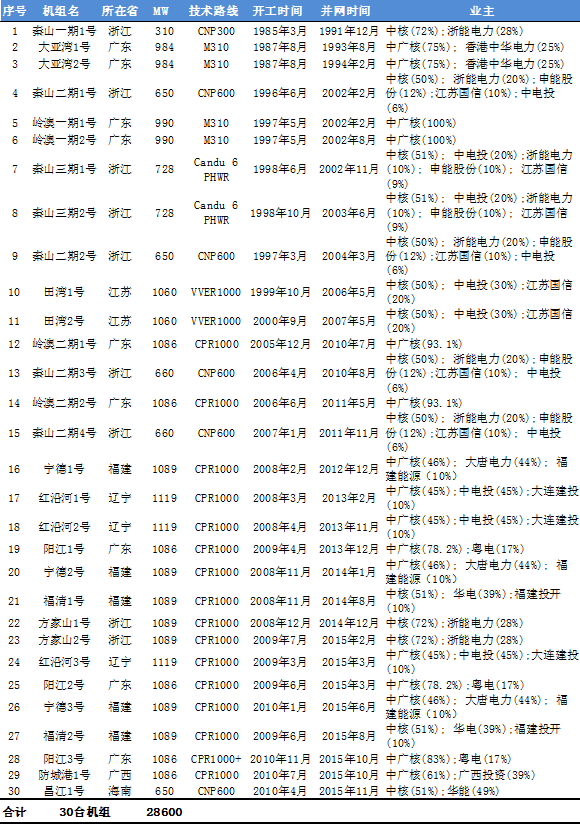

图表7 中国在运核电机组一览

备注:秦山一期为第一座自主设计、制造和运营的原型堆核电站,大亚湾项目为第一座商业化大型核电站;阳江3号、防城港1号于2016年1月开始商业运行

中国核电用钢测算

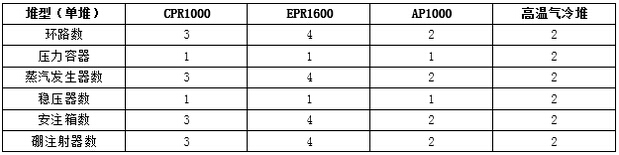

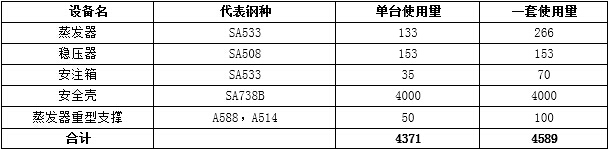

因机组差异,核电站所用钢材的设计规范、品种、规格、数量及采购标准都不尽相同。核电用钢的需求量取决于核电站建设的数量,具体钢材的种类和数量,取决于核电机组种类。具体不同堆型的核电站耗钢系数见图表9-11。

图表8不同堆型的主要设备配置

图表9 单堆CPR1000主设备核级碳钢板材需求(吨)

图表10 单堆AP1000主设备核级碳钢板材需求(吨)

目前,中国正在建设的核电站以法国RCC-M技术为依托的二代加,只有四台核电机组为美国Ap-1000三代核电,这导致了近年来中国核电用钢的需求,以法国标准和牌号为主。十三五期间,中国将有24台核电机组陆续建成,年均投资额超过350亿。据测算,未来5年,中国核电用钢的总需求在40万吨左右,其中低合金碳钢板约占65%,钢管占10万吨,特钢占2.2万左右。

图表11 中国在建核电站汇总

全球及中国核电发展展望

全球核电正逐渐走出日本福岛核事故的阴影,进入重启阶段。截至2016年1月1日,全球在运核电反应堆共439座,总装机共计38.25万兆瓦,在建反应堆66座,装机容量达7.03万兆瓦,拟建设核电反应堆为158座,装机容量为17.92万兆瓦。其中,中国引领了这一波的建设风潮,在建核电反应堆数量世界第一为24台,占比36%。

图表12各大核国最新核电站在建及拟建汇总(截止2016年1月1日)

中国引领的核电建设浪潮,自然与国内政策层面的扶持息息相关。2012年10月24日,国务院常务会议通过了《核电安全规划》和《核电中长期发展规划》;2013年1月1日,国务院印发《能源发展“十二五”规划》,要求全面加强核电安全管理,提高核事故应急响应能力;2014年11月19日,国务院办公厅又印发《能源发展战略行动计划(2014-2020年)》,明确了到2020年,核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上,核电占比要达到8%,也就是美国目前的水平,这意味着中国核电的发展还有很长的一段路要走。

图表13中国发电结构规划发展(2000-2020年)

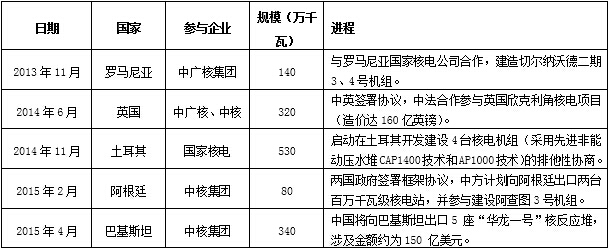

在发展国内核电建设的同时,伴随着“一带一路”的推进,中国核电还在积极实施走出去的战略。目前中国已与部分国家进行了相关的业务接洽,可以预见,在国内建设以及海外出口的双重需求推动下,中国的核电产业将迎来广阔的成长空间,初步估计未来5-10年将带动200万吨以上的用钢需求。

图表14中国核电海外出口项目

责任编辑:售电小陈