世界风电产业近期发展状况与预测

一、2014年全球风电产业发展情况

2015年5月13日,世界风能协会在上海发布了全球风电发展报告。报告用详细数据阐述了2014年风电在全球各个市场的显著增长情况。报告还包括世界风能协会的对未来5年全球风电发展的预测。该预测显示,未来五年内全球风电将继续保持平稳增长的势头。

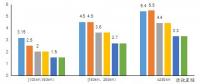

2014年,全球风电产业发展形势良好,新增风电装机量刷新历史记录。据统计,全球新增风电装机容量52.52GW,同比增长44%。截止2014年底,全球风电机组累计装机容量371.34GW,同比增长,16.6%。

2014年全球风电年发电量达到7500亿千瓦时/年,到2014年底风电占全球电力需求比例为3.4 %。风电利用比例高的国家:丹麦为39 %;西班牙为21 ,葡萄牙大于20 % ,爱尔兰 16 % , 德国为10 %,乌拉圭大于10 %

2014年直驱风电机组占新增风电装机容量的27%,比2013年(28.1%)略有下降。金风科技1.5MW风电机组成为2014年安装最多的风电机组。

图1 全球风电年新增装机容量(1998-2014)

图2 全球风电累计装机容量1997-2014

全球风电累计装机容量的增长率(%)

图3 全球风电累计装机容量的增长率1998-2014

2014 年,非OECD经济合作组织国家的风电装机容量再次超越了传统的欧洲和北美市场。非经合组织国家由中国和巴西引领,墨西哥和南非紧随其后。 中国的年新增装机达到了创纪录的23GW,累计装机容量达到了114GW。而巴西也跃居2014年全球新增风电市场第四位,其累计装机容量也首次进入了全球排名前十之列。2014年的另一个显著变化是,非洲风电市场实现了首次飞跃。 除此以外, 德国,智利,加拿大和土耳其新增装机容量均创新高。

美国风电市场在经历了2013年的低谷后,在2014年开始恢复, 并且将在未来两年内持续较为强劲的增长势头。 加拿大未来两年的增长势头也比较迅猛。 德国以5GW的创纪录装机容量引领欧洲市场, 而欧洲市场的风电发展日益显现集中化的趋势。

表1、全球风电装机在各大洲的分布

从表1可以看出,在中国的引领下,亚洲的新增风电装机容量连续多年超过欧洲和北美洲。到2014年底,亚洲的累计风电装机容量也首次超过了欧洲,位居世界第一位。这说明全球风电产业的重心已经从欧洲移到了亚洲。

表2、2014年全球新增装机容量排名前十的国家

表3、全球累计装机容量排名前十的国家

二、2014年全球海上风电场建设情况

1、全球海上风电场装机情况

在 2014年,全球新增海上风电装机1720MW,比2013年同比增长5.46%。到2014年底,全球累计安装海上风电机组8759MW,比2013年同比增长24%。占全球风电累计装机容量的2.3%。其中,欧洲新增1500MW海上风电装机,这1500MW的海上风电机组容量中,西门子风电机组占 86.2%,(1300MW, 由 340台3.6MW和9台6MW风电机组组成),Vestas占9.5%,Areva 占3%,Senvion占0.8%。

表4 2014年欧洲海上风电机组制造商的业绩

在欧洲海上风电机组地基方面,单桩基础占91%(406个),导管架基础占8.1%。

表5 2014年全球各国海上风电装机情况(单位:MW)

表6 全球海上风电装机年度变化

2、欧洲海上风电场向大型化发展

2013 年7月4日,伦敦矩阵风电场正式投入运营,该海上风电场位于泰晤士河口,距离肯特郡和埃塞克斯郡海岸约20公里。该项目由丹麦Dong能源公司和德国意昂能源集团公司等企业联合投资建设,总投资达15亿英镑,安装了175台西门子风轮直径120米的3.6MW海上风电机组,总功率达到63万千瓦。是迄今为止世界上最大的海上风电场。

2013年8月26日,德国在大西洋东北部北海的第一个大型商业风力发电场“巴尔德海上1号风电场”正式投入运营。该风电场位于北海,由80台大型海上风力发电机组组成,总发电功率达40万千瓦。

“巴尔德海上1号风电场”由德国下萨克森州埃姆登的风电园企业Bard公司建造。该风电场位于距德国下萨克森州博尔库姆岛西北约百公里处的北海海域中,水深达到40米。Bard公司采用了自己特有的地基设计理念,使每个风力发电设备都稳固地建在“三只脚”的底座上。该风电场安装了80台5兆瓦的大型风力发电设备,总装机容量为40万千瓦,全部并网发电将能满足至少40万户居民的用电需求。德国媒体表示,这是迄今为止世界上距岸最远、涉水最深的大型海上风电场。目前,德国在北海还有7个在建风力发电场,大部分预计将于2014年投入运营。根据德国海上风力发电计划,到2030年,德国海上风力发电装机容量将达到 2500万千瓦,总投资预计为750亿欧元。

3、欧洲海上风电场向深海领域发展

研究表明,在欧洲沿海的深海区域建设浮动式风力发电机能提高发电量,并可降低海上风电成本。新的浮动式海上风电机组在成本上能够与底部固定的深海风电机组相竞争,并可望在2017年之前投入市场。在欧洲目前有4个浮动式海上风电机组在进行测试,另外三个正在全球范围进行测试。

深海风电公司CEO 杰弗里?格里勃斯基称,海上风电要比“太阳能便宜得多。拟建的1000 MW罗德岛海上风电场,电力成本将在0.13-0.14美元/千瓦时,马萨诸塞州鳕鱼岬海上风电场的供电合同价格为0.185美元/千瓦时,而罗德岛国家电网的18份太阳能供电合同价格则为0.185-0.33美元/千瓦时。

Prognos公司和Fichtner公司研究人员编制的《德国海上风电成本削减潜力》报告,德国目前在北海和波罗的海投入运营的400 MW海上风电成本约为12.8-14.2欧分/千瓦时(即0.169-0.188美元/千瓦时)。

该报告估计,随着技术投入、运营和维护成本的降低,这些费用可以下降32-39%,从而减少融资项目的资本成本。

欧洲海上风电产能提升的工程早已展开。该报告透露,在建项目有200万千瓦,北海已获审批的项目有400万千瓦,而波罗的海批准项目有120万千瓦。到2020年,德国海上风电装机容量预计将达到600-1000万千瓦。

欧洲风能协会(EWEA)最新发布报告显示,深海风力发电场将在2030年为欧洲创造31.8万人的就业,为1.45亿家庭提供电力,仅北海深海风力发电的电力就足以满足整个欧盟的电力需要。

三、全球风电机组制造企业情况

表7、2014年全球新增销售容量排名前十的制造商

注:资料来源:A BTM NAVIGANT WIND REPORT 2015

从表7我们可以解读出:除了第一名以外,排名第二与第四的差距只有0.9个百分点,排名第二与第三的差距只有0.8个百分点,排名第三与第四的差距只有的 0.1个百分点。这预示着前几家整机商之间差距缩小、竞争更加激烈。2014年维斯塔斯新增容量排名仍保持第一的地位,维斯塔斯的累计并网容量也保持在全球的首位。

西门子成为2014年风电新增市场的第二名,这都得益于其有效而多元化的区域化发展策略,更重要的是其海上风电机组的竞争优势。其市场份额同比增长了3个百分点。

GE在美洲地区主要市场-美国、加拿大、巴西和墨西哥都保持着领跑者地位,并在全球排行中从2013年的第五名晋升为2014年第三名。 GE巴西市场此前有大量已吊装未并网容量,该部分容量的并网直接促进了GE排名的上升。

排名前十的整机商中有五家来自中国,它们是金风科技、联合动力、明阳风电和远景能源。其中金风新增容量同比增长30%,但其市场份额排名却从2013年的第二下移至2014年的第四位。

四、全球风电产业未来五年发展预测

1、风电的高速增长是由其越来越有竞争力的价格驱动的,同时风电还能提高能源安全,价格稳定(不受燃料价格波动影响)。风电(特别在中国等地)帮助缓解大气污染,而大气污染问题在一些国家和地区正在成为一些城市或地区面临的最大生存挑战。 在亚洲,非洲和拉丁美洲,经济发展对清洁,可持续的本地能源的的需求可以不断地被风电所满足, 这一趋势将在未来长期继续。

2、世界风能协会预测2015年全球新增风电装机容量将再次超过50GW,2018年全球新增风电装机容量将达到60GW。亚洲将接替欧洲成为世界风电发的重心,中国将继续引领全球增长,并有把握实现2020年并网200GW的目标。 2014年印度新增装机容量达到232万千瓦,这一不错表现让其位列亚洲第二,印度市场也将在未来几年里实现稳步的增长。

3、欧洲市场将呈现比较稳定的发展趋势, 德国和英国仍将引领欧洲风电产业的发展,并将在海上风电场建设方面做出突出贡献。

4、美国风电市场在经历了2013年的低谷后,在2014年开始恢复, 并且将在未来两年内保持较为强劲的增长势头。 加拿大未来两年的增长势头也比较迅猛。但是北美市场可能成为一个充满不确定性的市场, 因为2016年以后的美国和加拿大将出现政策真空,而这将对2016年及以后的风电市场产生深远影响。

5、拉丁美洲也正在成为一个强劲的区域市场, 其中的领头力量是巴西, 墨西哥紧随其后。

6、非洲2014年的装机首次超过了1GW, 2015年有望再次达到这样的装机成绩。 非洲的市场目前由南非、埃及和摩洛哥引领,而且将有更多的新市场从非洲涌现,这将使非洲在未来几年成为发展速度最快的区域。2014年,南非的风电市场终于顺利启动了。这将有望在5年内,从非洲南部到东部掀起一轮小型的风电开发高潮。

根据世界风能协会的最新预测,未来5年全球市场将以亚洲为龙头、欧洲,北美为主力。未来5年全球风电市场将继续保持稳定增长势头:2015年全球风电新增装机容量有望达到53.5GW,累计风电装机将突破 400GW大关(423GW);到2020年底,全球风电累计装机容量将接近700GW。

责任编辑:售电小陈